Κυριαζής Χάρης

Ράπανος Βασίλης

Σταθάκης Γιώργος

Σταματόπουλος Δημήτρης

Μπούμη Ανδρονίκη

Γλώσσα

Ελληνική

Ημερομηνία

08/11/2012

Διάρκεια

116:51

Εκδήλωση

2ος κύκλος Δημόσιων Συζητήσεων. Ελλάδα: Μεταρρυθμίσεις, Ρήξεις, Τομές

Χώρος

Μέγαρο Μουσικής Αθηνών

Διοργάνωση

Ελληνικό Ίδρυμα Ευρωπαϊκής και Εξωτερικής Πολιτικής (ΕΛΙΑΜΕΠ)

Ίδρυμα Οικονομικών & Βιομηχανικών Ερευνών (ΙΟΒΕ)

Kantor Σύμβουλοι Επιχειρήσεων

ΚΙΝΗΣΗ ΠΟΛΙΤΩΝ για μια Ανοικτή Κοινωνία

Διεθνής Διαφάνεια Ελλάς

Μέγαρο Μουσικής Αθηνών - Megaron Plus

Κατηγορία

Οικονομία

Ετικέτες

φορολογικό σύστημα, φοροδιαφυγή, φοροαποφυγή, φορολογία, βάση δεδομένων, φορολογική νομοθεσία, φοροαπαλλαγή, έκπτωση φόρου

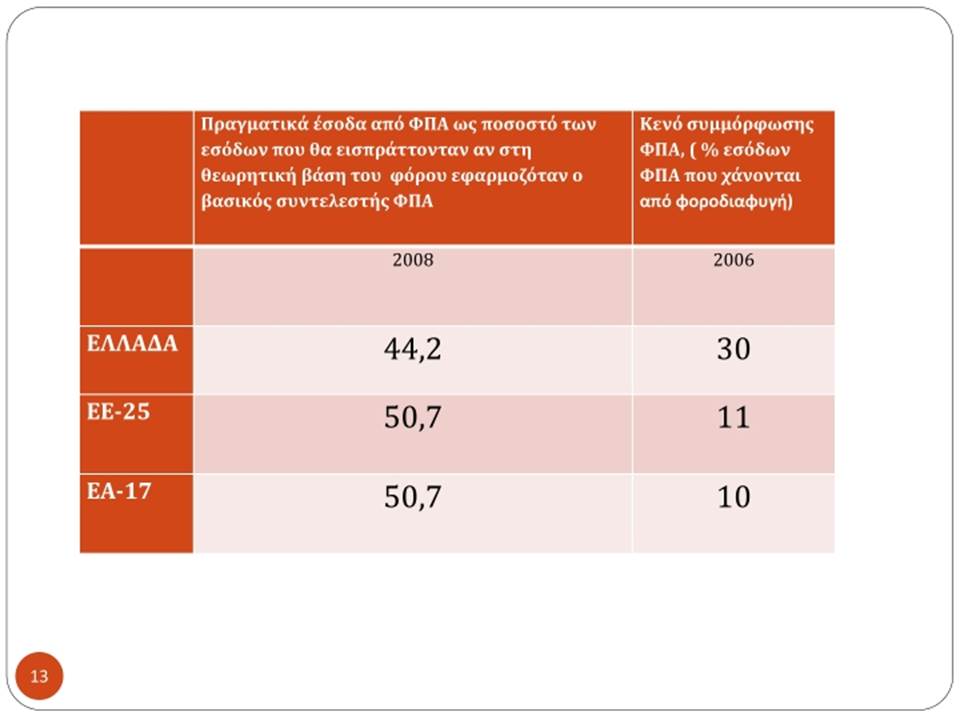

Το φορολογικό πρόβλημα της Ελλάδας και ο περιορισμός της φοροδιαφυγής και της φοροαποφυγής, που αποτελούν εγγενή παθογένεια και μόνιμη πηγή απώλειας εσόδων, δεν μπορούν να αντιμετωπιστούν με επί μέρους μέτρα αλλά απαιτείται ριζική αναμόρφωση τόσο του πυρήνα του φορολογικού συστήματος όσο και της φορολογικής διοίκησης. Η διαχρονική σταθερότητα, η ευρεία συνεκτική και διαφανής φορολογική βάση, η δικαιοσύνη και η συμβολή στην ανάπτυξη αποτελούν απαραίτητα χαρακτηριστικά του συστήματος ενώ για τη φορολογική διοίκηση αναγκαία είναι η πλήρης αναδιάρθρωση των φοροελεγκτικών υπηρεσιών και η επικέντρωση σε στοχευμένους ελέγχους και εκτεταμένες διασταυρώσεις.

Στο παραπάνω συμπέρασμα κατέληξαν οι κ.κ. Δ. Σταματόπουλος, συγγραφέας φορολογικού δικαίου, πρώην Γενικός Διευθυντής Φορολογίας στο Υπουργείο Οικονομικών, Χ. Κυριαζής, Εκτελεστικός Αντιπρόεδρος του ΣΕΒ, Β. Ράπανος, καθηγητής Δημόσιας Οικονομικής στο Πανεπιστήμιο της Αθήνας και Γ. Σταθάκης, καθηγητής Πολιτικής Οικονομίας στο Πανεπιστήμιο Κρήτης και βουλευτής του ΣΥΡΙΖΑ, σε εκδήλωση – ανοιχτή συζήτηση με θέμα: «Φορολογικό Σύστημα: Μέτρα ή Μεταρρύθμιση;» που διοργάνωσαν το ΕΛΙΑΜΕΠ, το ΙΟΒΕ, η Κantor, η Κίνηση Πολιτών και η Διεθνής Διαφάνεια Ελλάς, σε συνεργασία με το Megaron Plus. Τη συζήτηση συντόνισε και συνόψισε η κα Α. Μπούμη, Ταμίας του Δ.Σ. του ΙΟΒΕ και Σύμβουλος Διοίκησης της Eurobank.

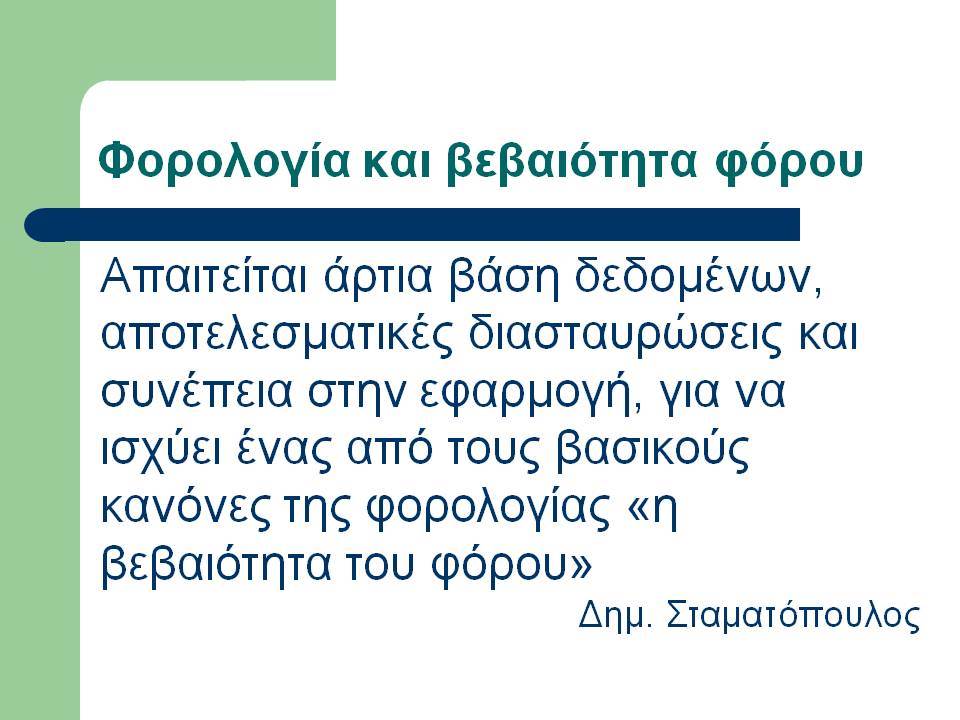

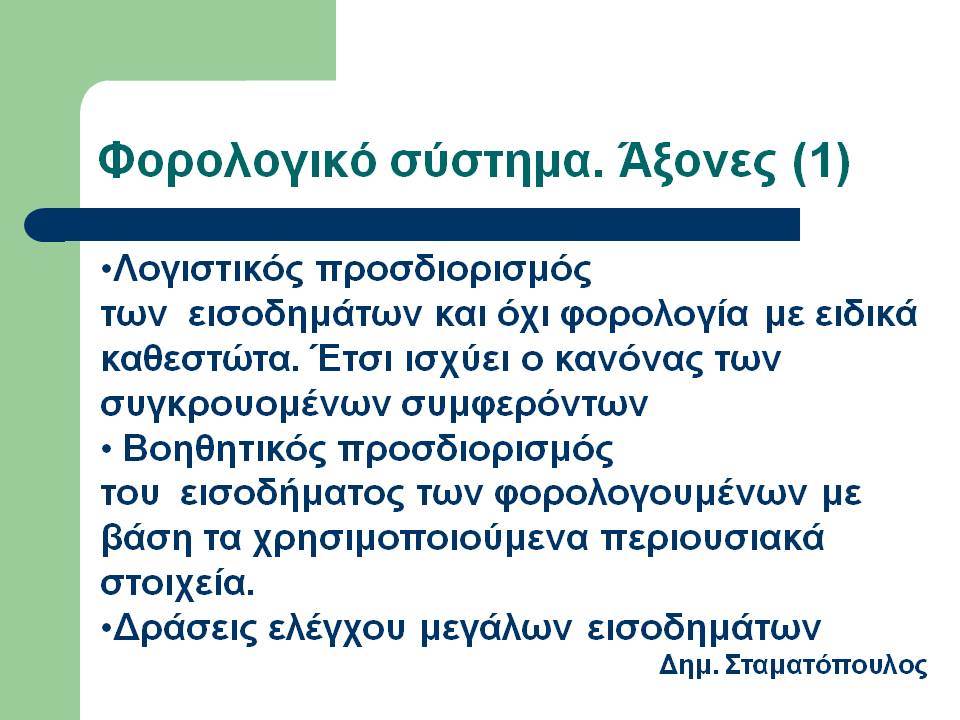

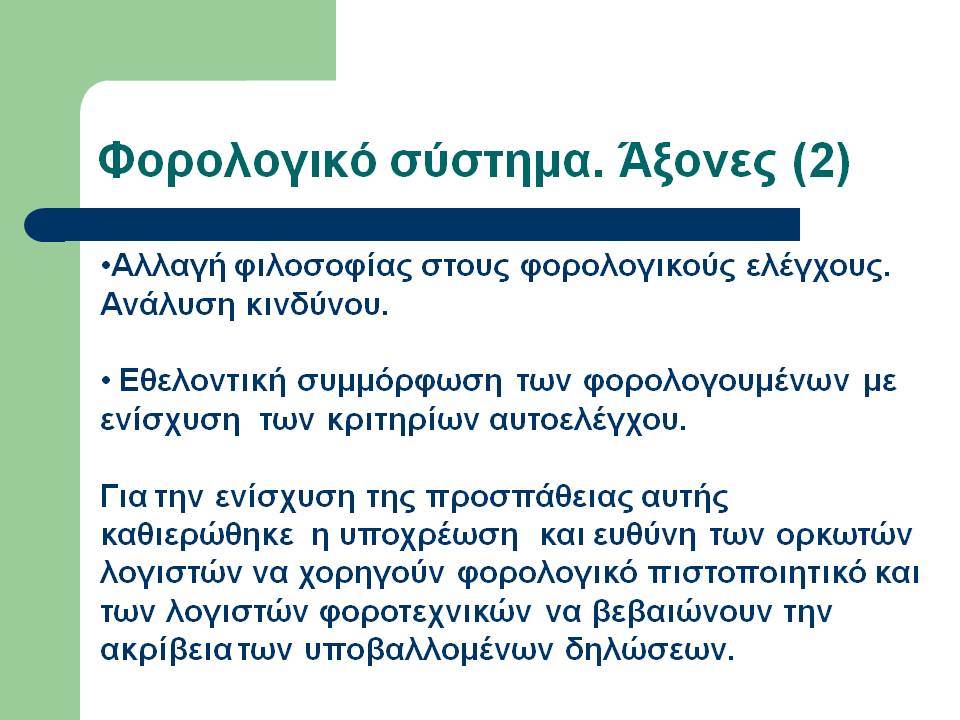

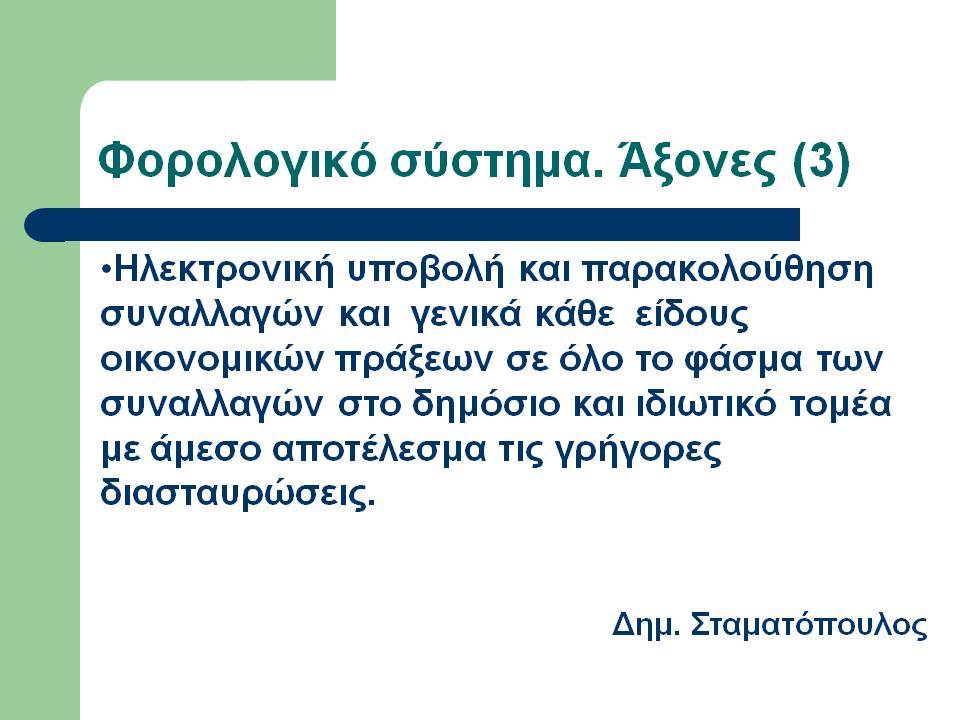

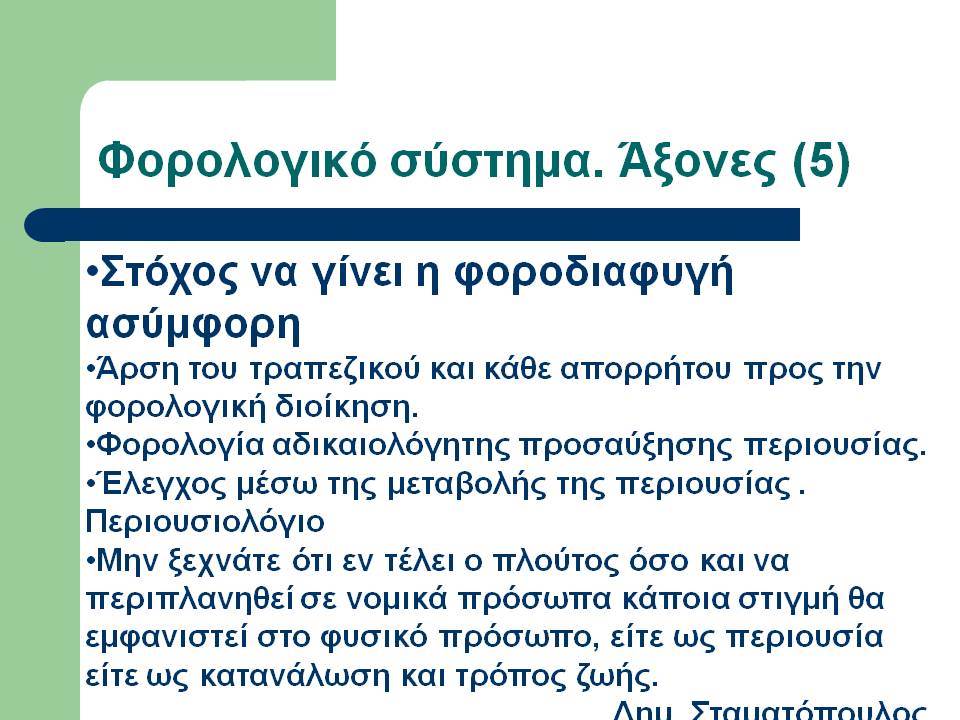

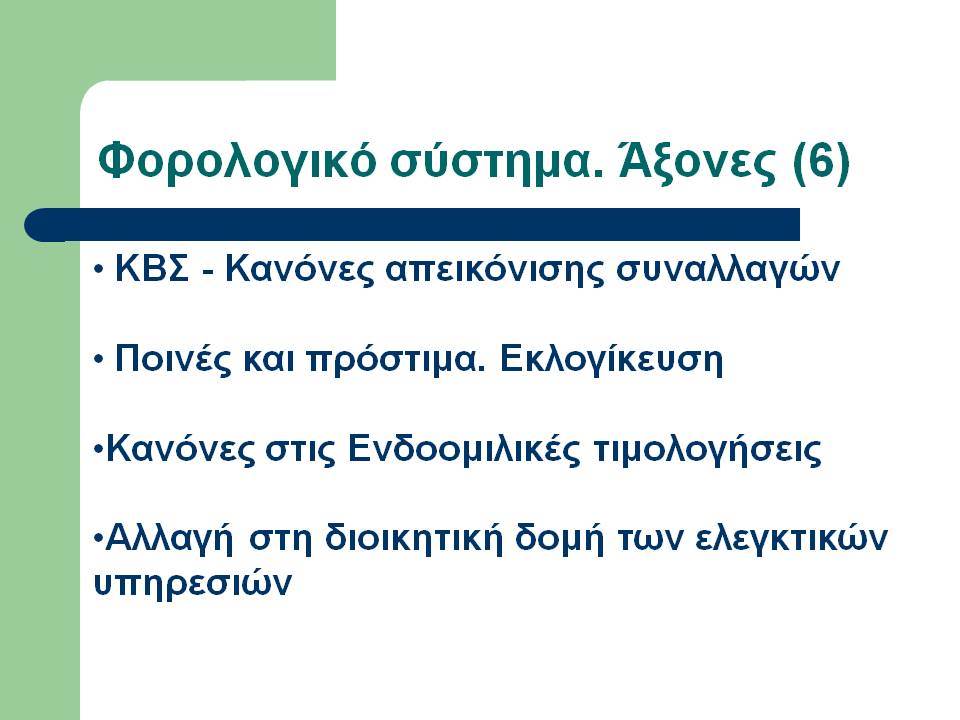

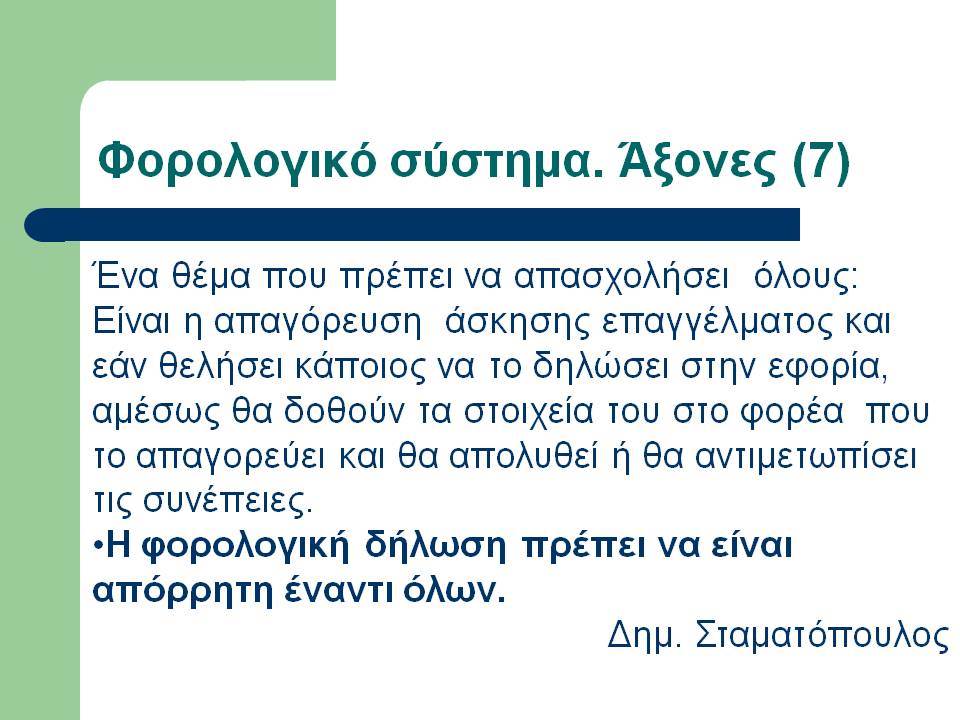

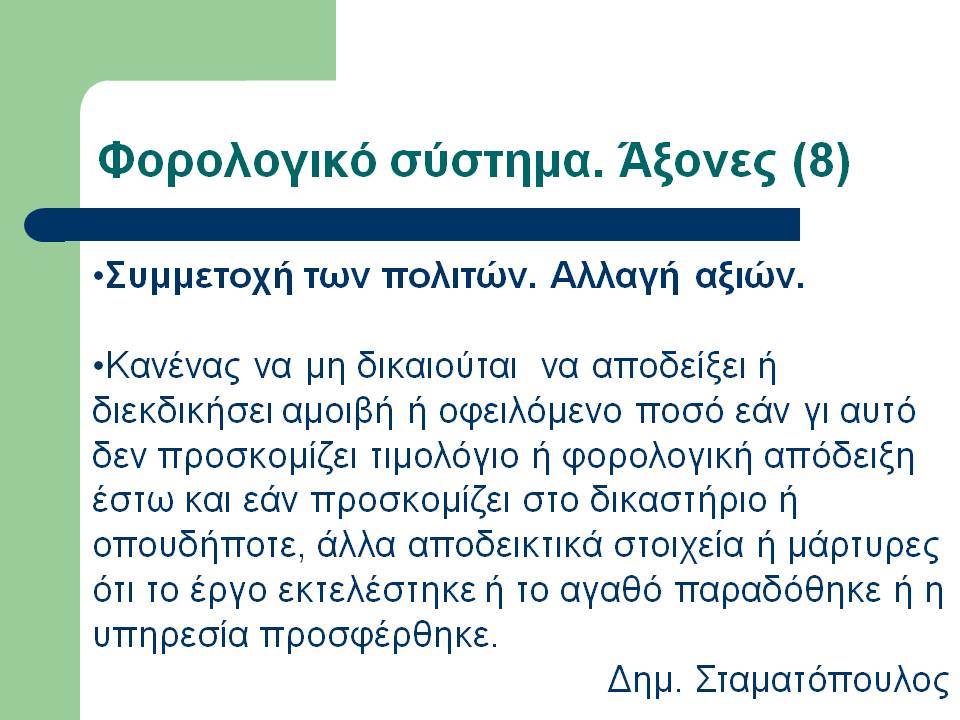

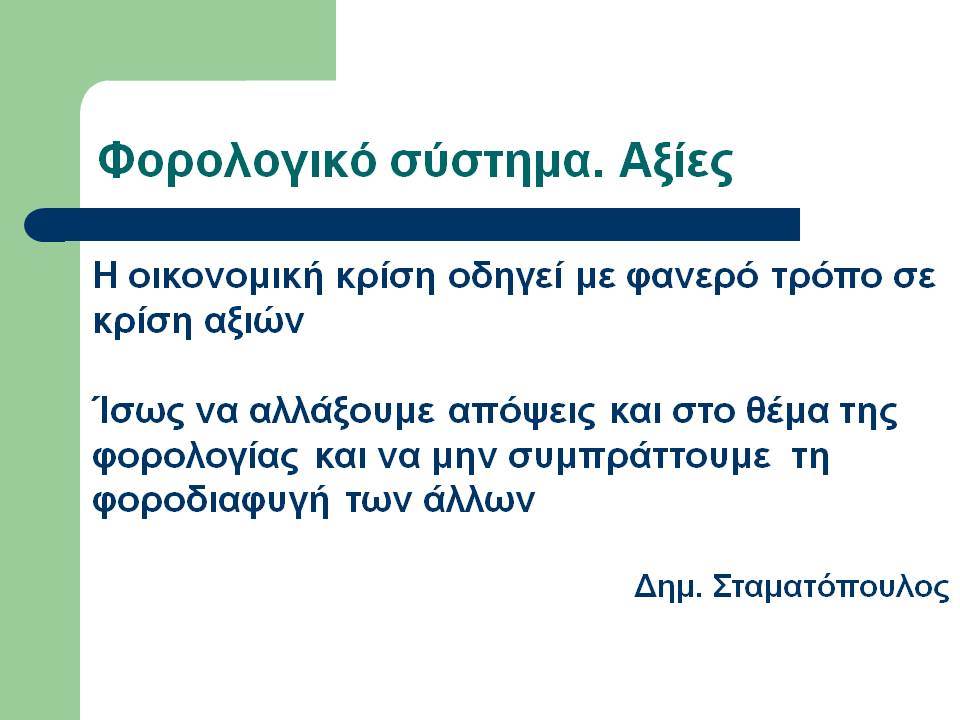

Από τους ομιλητές, ο κ. Δ. Σταματόπουλος υπογράμμισε την ανάγκη μιας άρτιας βάσης δεδομένων με αποτελεσματικές διασταυρώσεις προκειμένου να εφαρμοστεί ένας από τους βασικούς κανόνες της φορολογίας, «η βεβαιότητα του φόρου». Το Δημόσιο, είπε χαρακτηριστικά, πρέπει να κερδίσει την εμπιστοσύνη των πολιτών του και τον σεβασμό στους κανόνες. Με σκοπό, να καλλιεργηθεί σε παρόντα αλλά και σε μακροπρόθεσμο ορίζοντα μια αλλαγή νοοτροπίας, αυξημένη φορολογική συνείδηση και ενισχυμένη εθελοντική συμμόρφωση, θεσπίστηκε και άρχισε να λειτουργεί με το Ν. 3842/10 και τους αμέσως επόμενους, ένα νέο σύστημα, το οποίο καθιερώνει τους ακόλουθους γενικούς κανόνες και άξονες: (ι) λογιστικό προσδιορισμό των εισοδημάτων, (ιι) βοηθητικό προσδιορισμό του εισοδήματος των φορολογουμένων με βάση τα χρησιμοποιούμενα περιουσιακά στοιχεία τα οποία αποτελούν ένδειξη του αποκτούμενου εισοδήματος, (ιιι) αλλαγή φιλοσοφίας στους φορολογικούς ελέγχους ώστε οι δηλώσεις να θεωρούνται κατ αρχήν ειλικρινείς και οι έλεγχοι να γίνονται μόνο μέσω ανάλυσης κινδύνου και καθορισμού δείγματος, (ιv) διαρκή επιδίωξη εθελοντικής συμμόρφωσης των φορολογουμένων με ενίσχυση των κριτηρίων αυτοελέγχου και υποχρέωση των ορκωτών λογιστών και λογιστών – φοροτεχνικών να βεβαιώνουν την ακρίβεια των υποβαλλομένων δηλώσεων (v) ολοκλήρωση της ηλεκτρονικής υποβολής και παρακολούθησης συναλλαγών (vι) προώθηση κάθε άλλου μέτρου προκειμένου να γίνει η φοροδιαφυγή ασύμφορη, όπως η άρση του τραπεζικού απορρήτου έναντι των φορολογικών αρχών, η καθιέρωση περιουσιολογίου κ.α. Ανέφερε, επίσης ότι απαιτείται αλλαγή στη διοικητική δομή των ελεγκτικών υπηρεσιών και ενοποίηση των Γενικών Διευθύνσεων του Υπουργείου Οικονομικών σε μία Γενική Διεύθυνση Φορολογίας και λειτουργία Διεύθυνσης οικονομικών και φορολογικών μελετών.

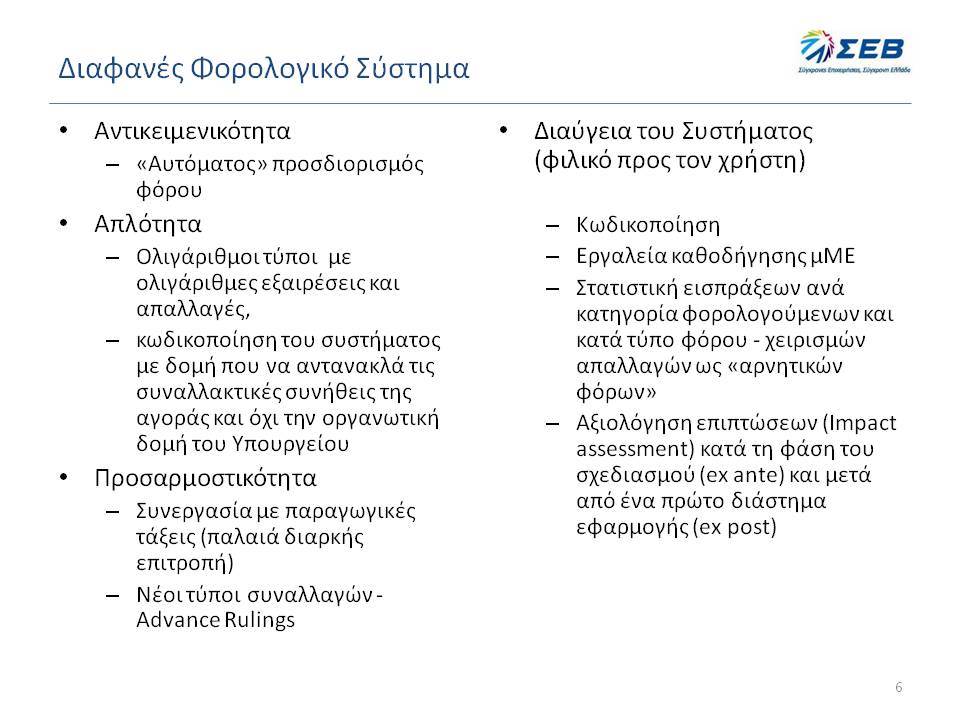

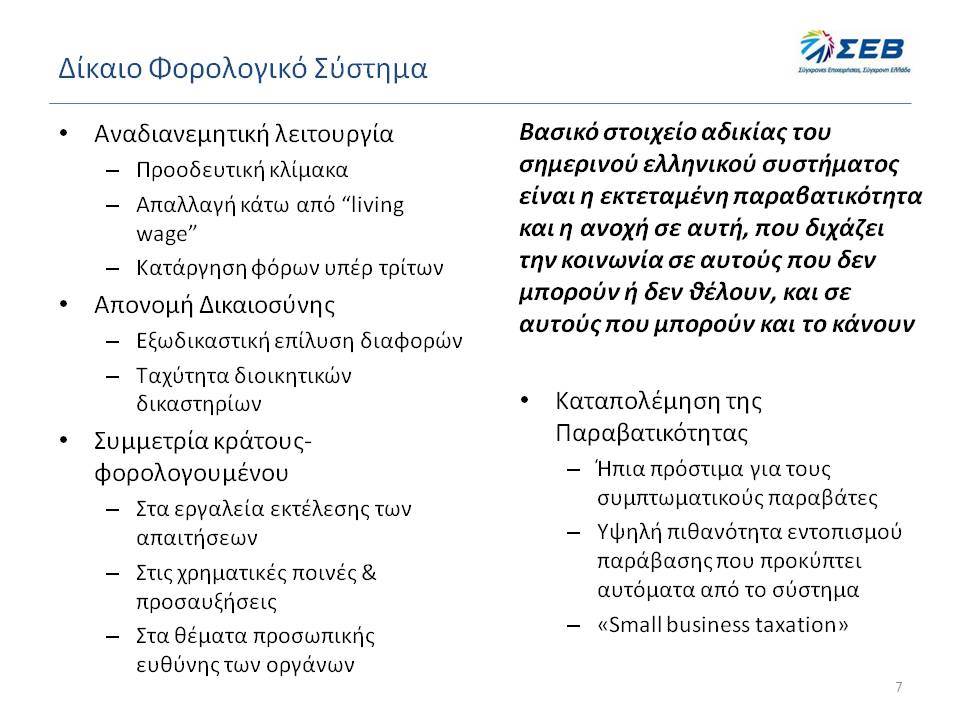

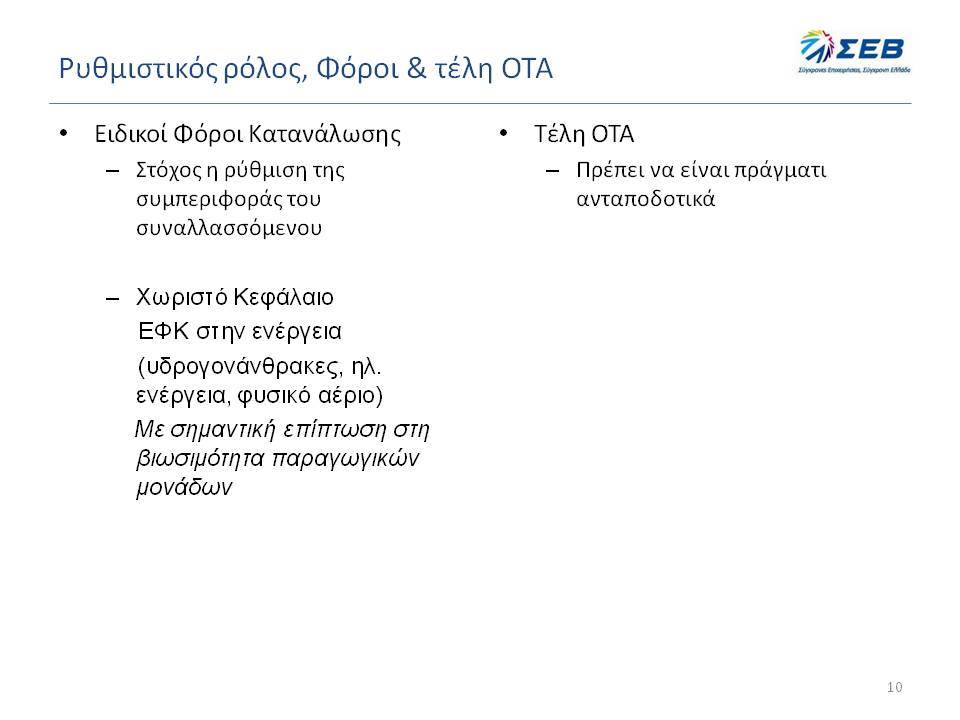

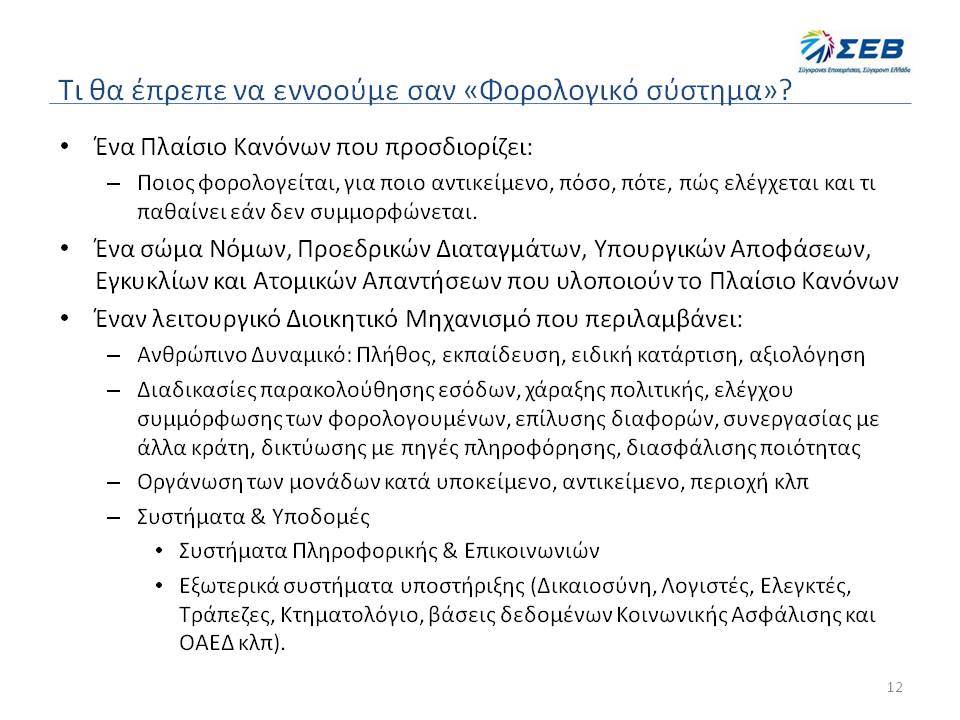

Ο κ. Χ. Κυριαζής περιέγραψε την ανάγκη για την ύπαρξη μικρού αριθμού φόρων με αυτόματο προσδιορισμό τους, καθώς και για κωδικοποίηση της φορολογικής νομοθεσίας, αντικατάσταση των φοροαπαλλαγών από εκπτώσεις φόρων, αξιολόγηση των επιδόσεων του φορολογικού συστήματος και ταχύτερη απονομή φορολογικής δικαιοσύνης. Ο κ. Κυριαζής μεταξύ άλλων πρότεινε την πλήρη απαλλαγή των εισοδημάτων κάτω από το όριο διαβίωσης, τη φορολογική αναγνώριση της επαγγελματικής κατάρτισης, την ήπια μεταχείριση μη συστηματικών παραβατών και την ενθάρρυνση για διανομή κερδών και ανάπτυξη της έρευνας. Τέλος, αναφέρθηκε ξεχωριστά στους φόρους κατανάλωσης, όπου οι φόροι στην ενέργεια θα πρέπει να αποτελέσουν ξεχωριστό κεφάλαιο, καθώς και στη φορολόγηση από τους ΟΤΑ, η οποία θα πρέπει να διακρίνεται από ανταποδοτικότητα.

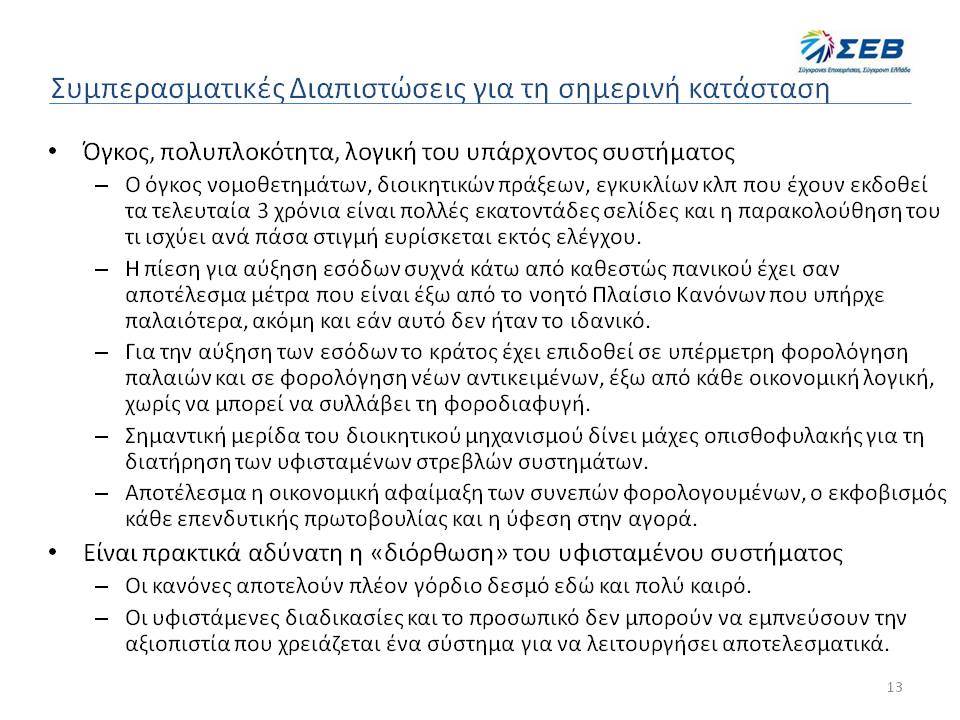

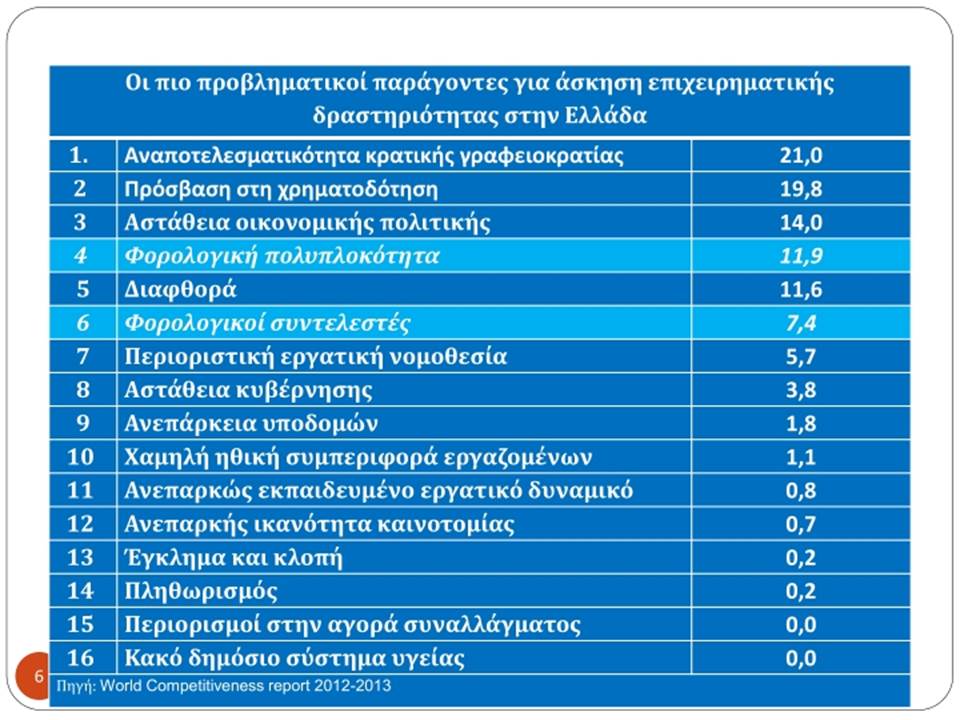

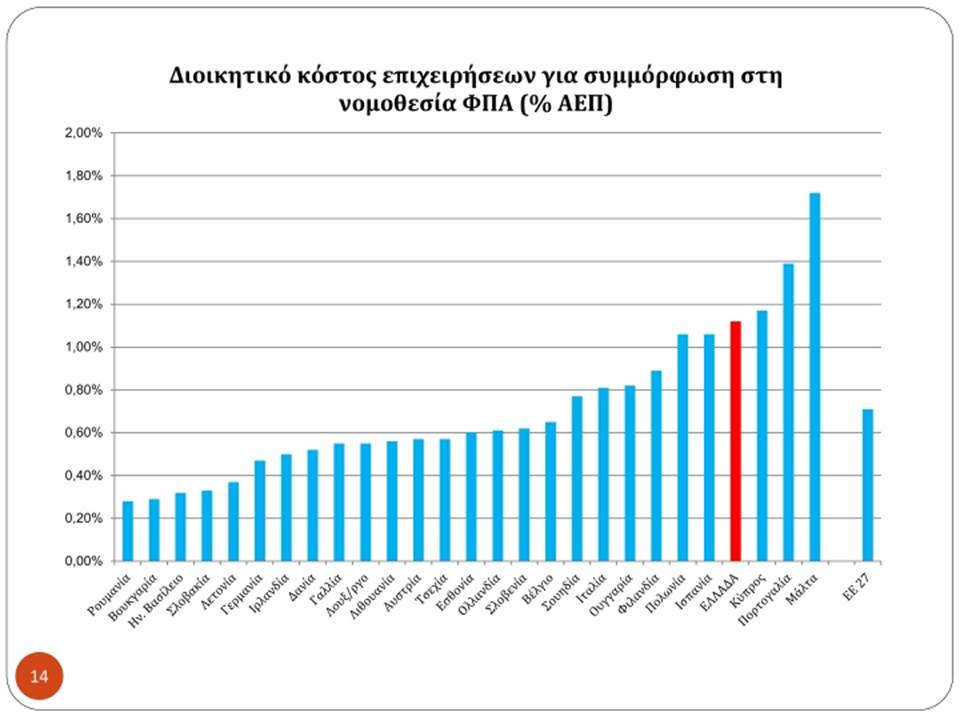

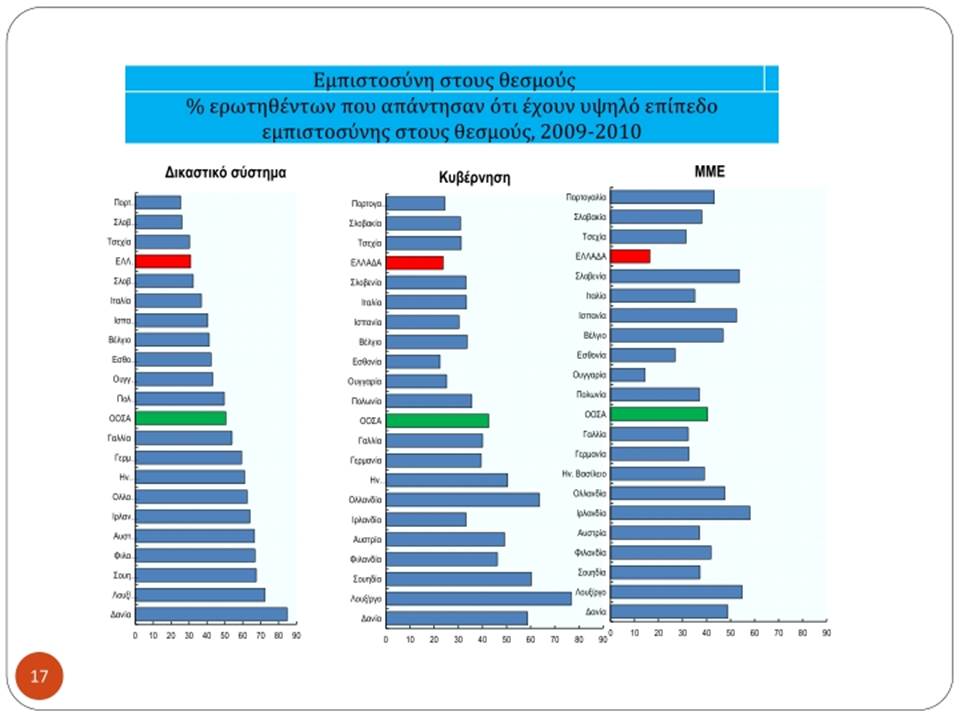

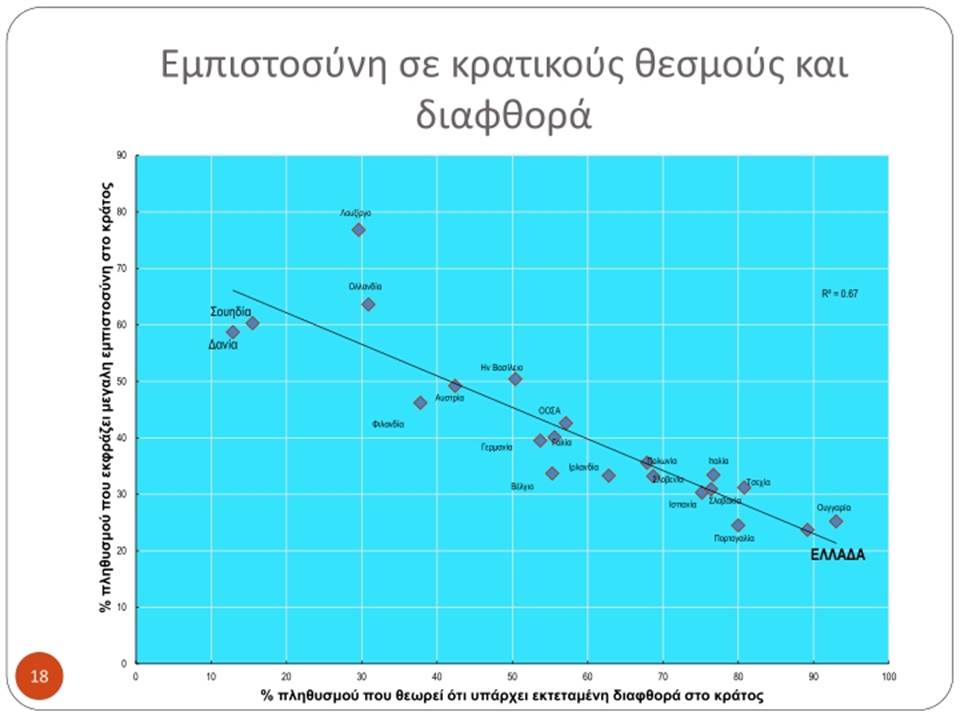

Ο κ. Β. Ράπανος περιέγραψε συγκεκριμένα σημεία όπου είναι εμφανής η ανεπάρκεια του φορολογικού συστήματος, όπως η πολυνομία, η πολυπλοκότητα και οι ασάφειες, η μεγάλη διακριτική ευχέρεια των ελεγκτικών οργάνων, η ανυπαρξία μηχανισμών επίλυσης διαφορών, ο χαμηλός βαθμός φορολογικής δικαιοσύνης και η εκτεταμένη διαφθορά και φοροδιαφυγή. Τόνισε, ότι παρά τα πολλά και μεγάλα προβλήματα του φορολογικού συστήματος, μέχρι τώρα δεν έχει γίνει προσπάθεια για ουσιαστική φορολογική μεταρρύθμιση και οι αλλαγές που γίνονται καθημερινά είναι οριακές που έχουν βαπτιστεί μεταρρυθμίσεις. Ο κ. Ράπανος θεωρεί ότι πρέπει να υπάρξουν σημαντικές παρεμβάσεις στη δομή του φορολογικού συστήματος, που θα περιλαμβάνουν αλλαγές, όχι απλώς σε συντελεστές και φορολογική βάση, αλλά και στη φορολογική διοίκηση, και στη δημιουργία σταθερών και αξιόπιστων θεσμών. Σημαντική, επίσης θεωρεί τη διεθνή διάσταση του φορολογικού συστήματος σε μια παγκοσμιοποιημένη οικονομία.

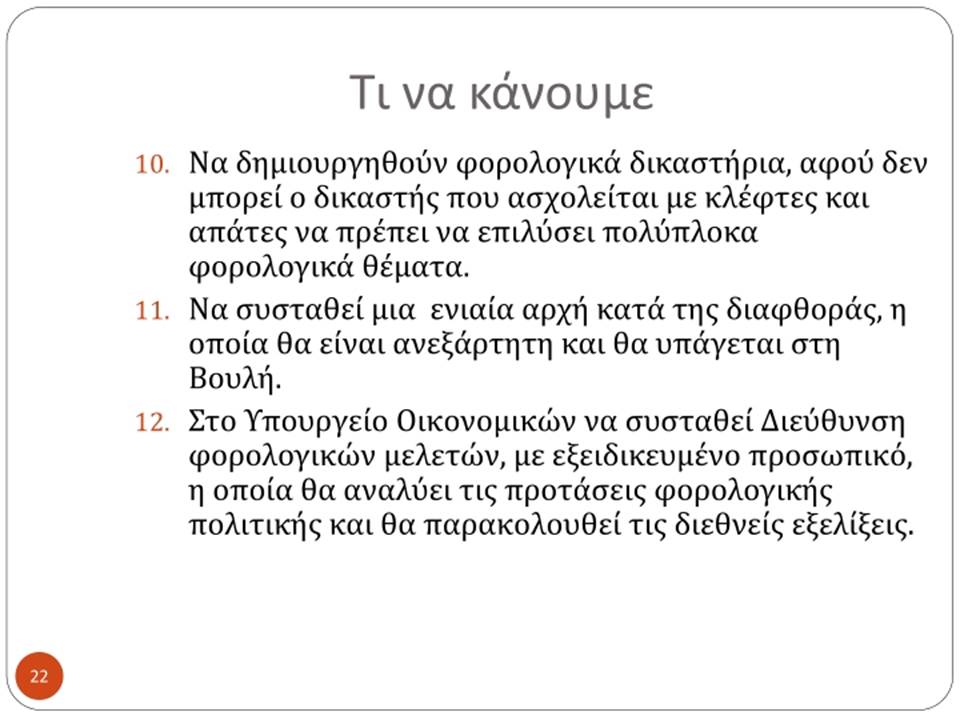

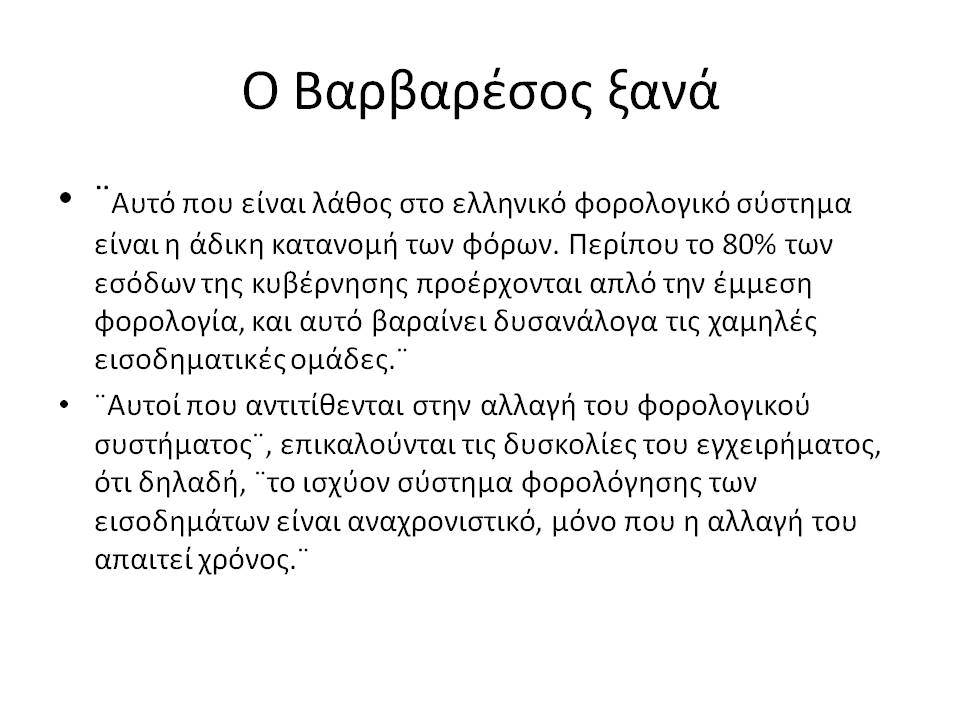

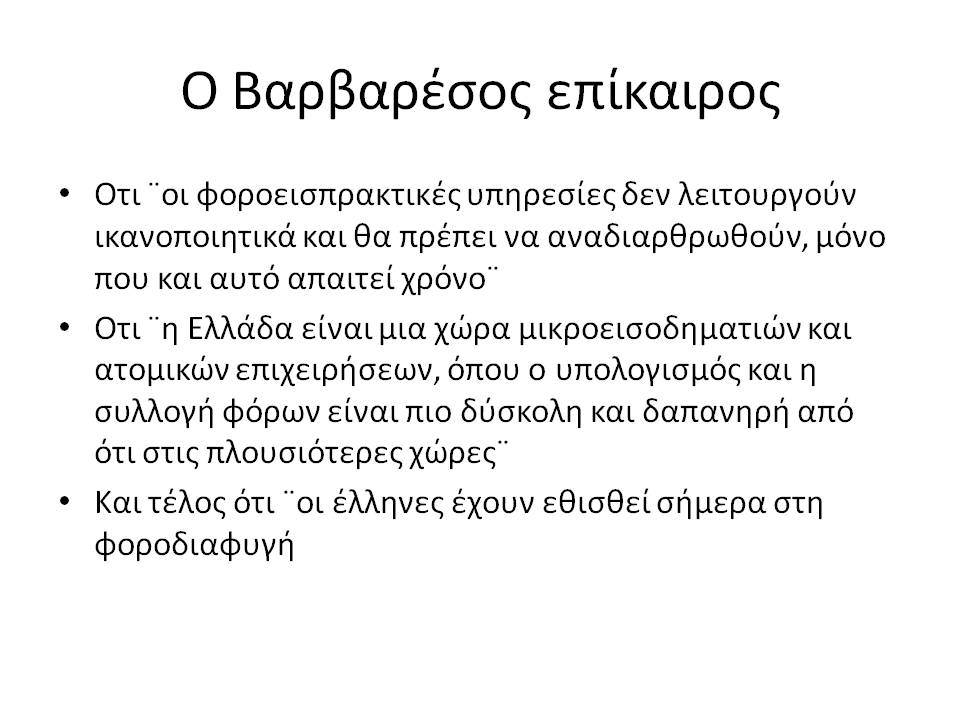

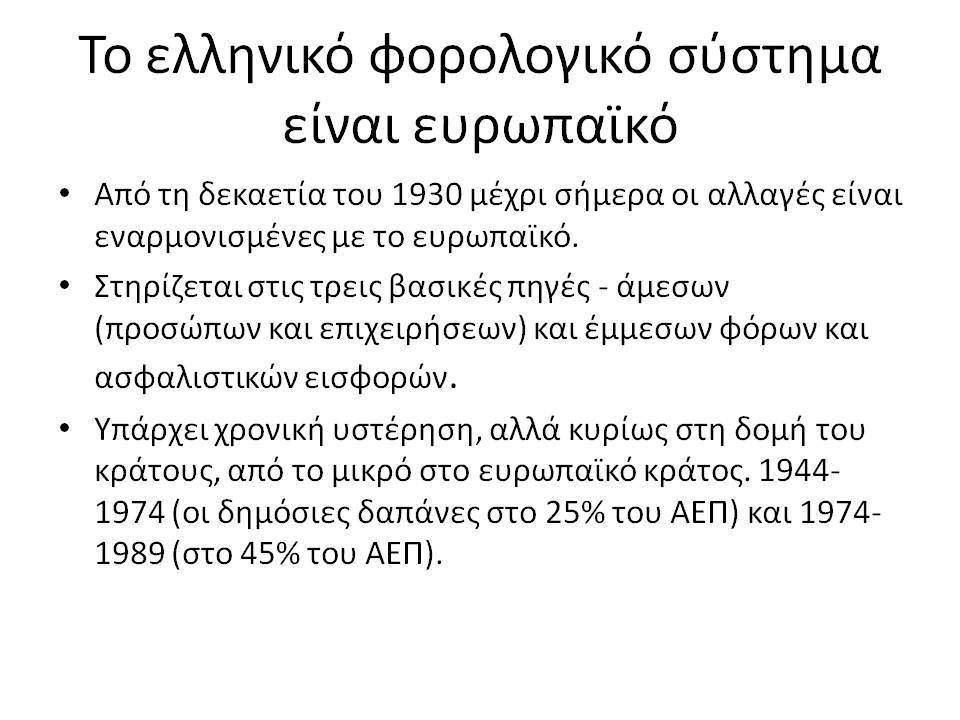

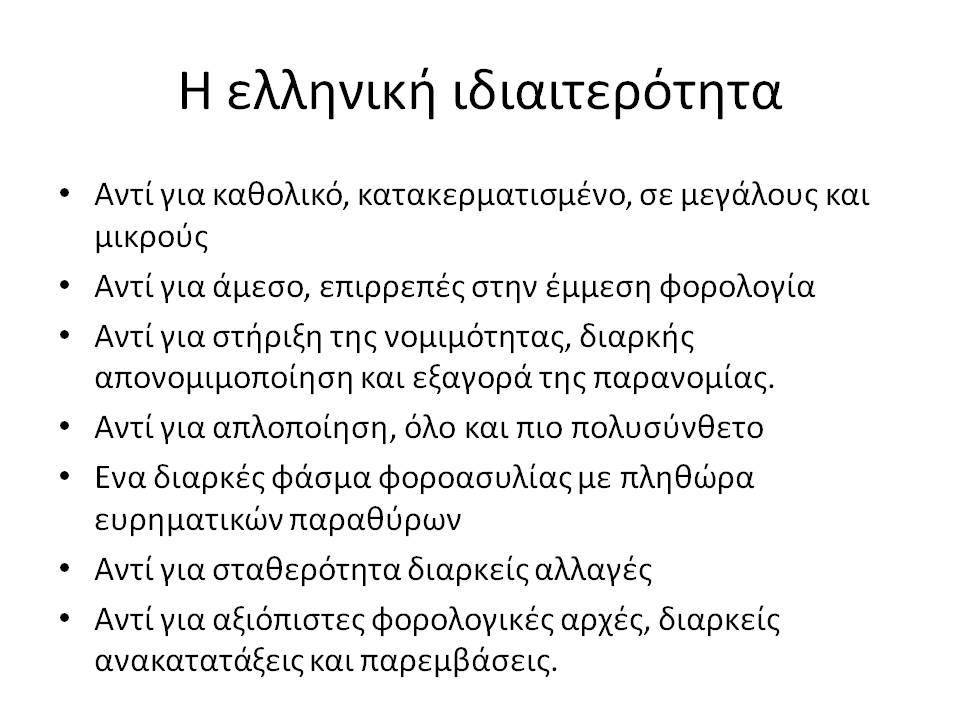

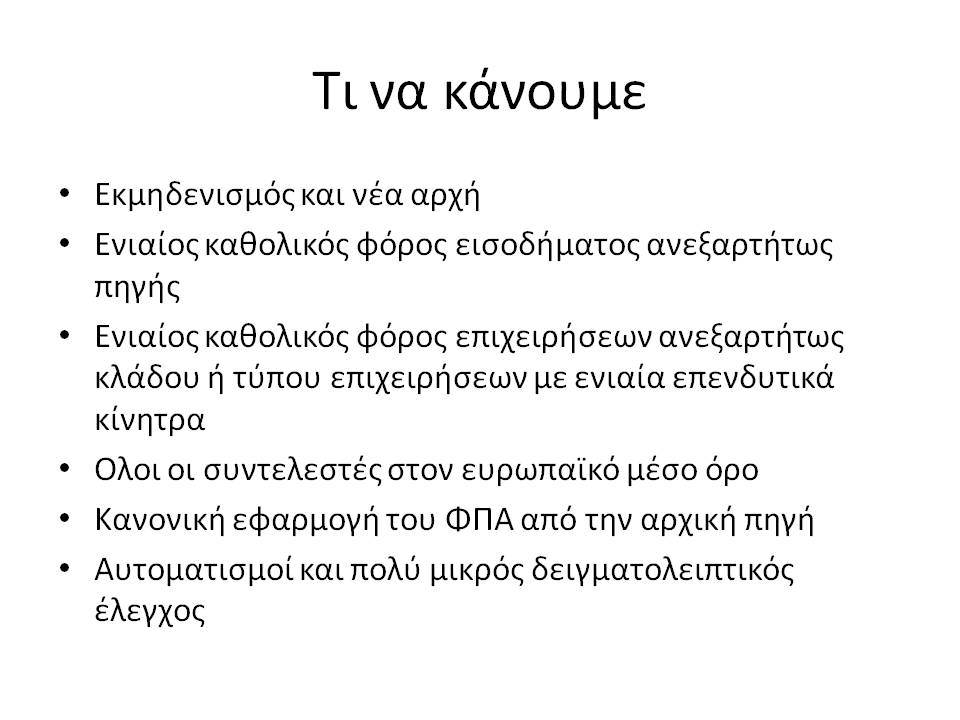

Τέλος, ο κ. Γ. Σταθάκης, παρατήρησε ότι το ελληνικό φορολογικό σύστημα έχει μεν ευρωπαϊκή δομή, αλλά απέχει πολύ στα υπόλοιπα χαρακτηριστικά του, αφού παρουσιάζει υψηλό βαθμό κατακερματισμού της φορολογικής βάσης με ροπή στην φοροαποφυγή, στηρίζεται περισσότερο στην έμμεση φορολογία, είναι πολύπλοκο, ευμετάβλητο και με μεγάλη φοροδιαφυγή. Οι παθογένειες αυτές κρατάνε από παλιά, αφού με διάφορες προφάσεις ποτέ δεν επιδιώχθηκε πραγματική μεταρρύθμιση. Ο κ. Σταθάκης υπογράμμισε την ανάγκη ριζικού επανασχεδιασμού του φορολογικού συστήματος. Στο πλαίσιο αυτό, σημείωσε, ότι πρέπει να υπάρχει ενιαίος τρόπος φορολόγησης για όλα τα φυσικά πρόσωπα, ανεξαρτήτως πηγής εισοδήματος, ενώ το ίδιο πρέπει να συμβεί και για τις εταιρείες, ανεξαρτήτως των χαρακτηριστικών τους. Επίσης, το ύψος της φορολογίας θα πρέπει να ανέλθει στον ευρωπαϊκό μέσο όρο, ενώ ιδιαίτερη προσοχή πρέπει να δοθεί στη φορολογική διοίκηση, με πλήρη αναδιάρθρωση του ΣΔΟΕ και επικέντρωση σε στοχευμένους ελέγχους, χρησιμοποιώντας τα κατάλληλα εργαλεία, όπως εκτεταμένες διασταυρώσεις, κατάργηση του φορολογικού απορρήτου και χρήση περιουσιολογίου.

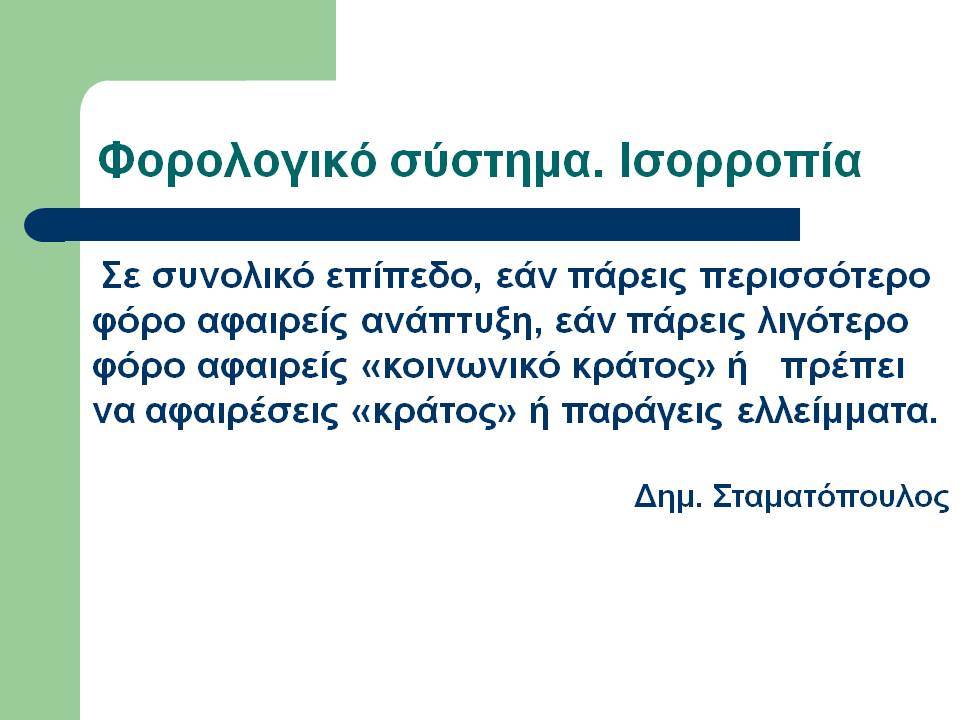

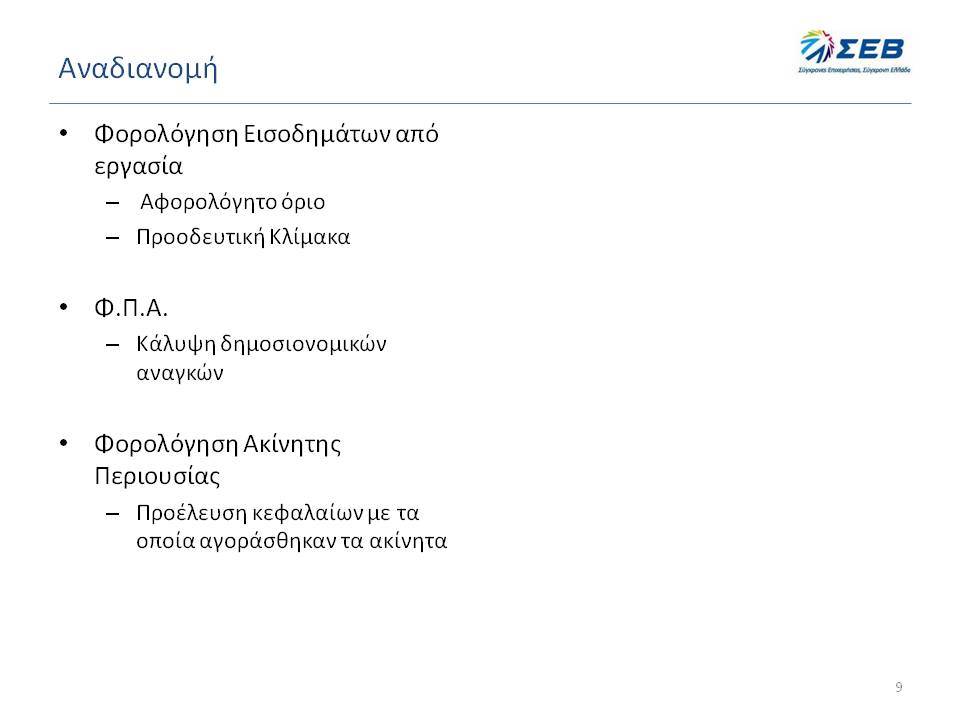

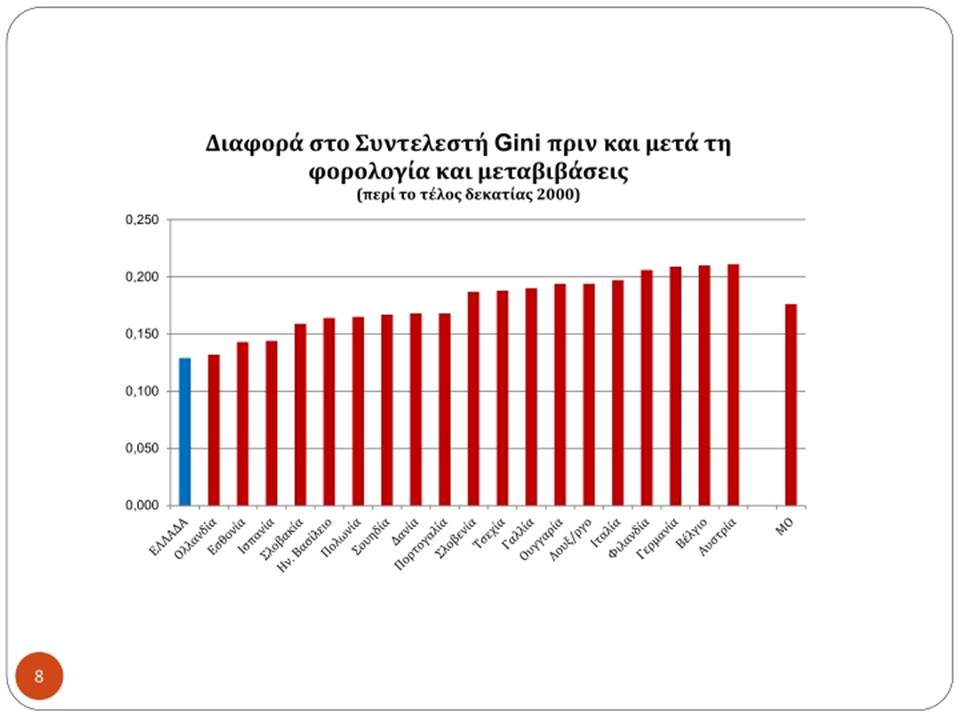

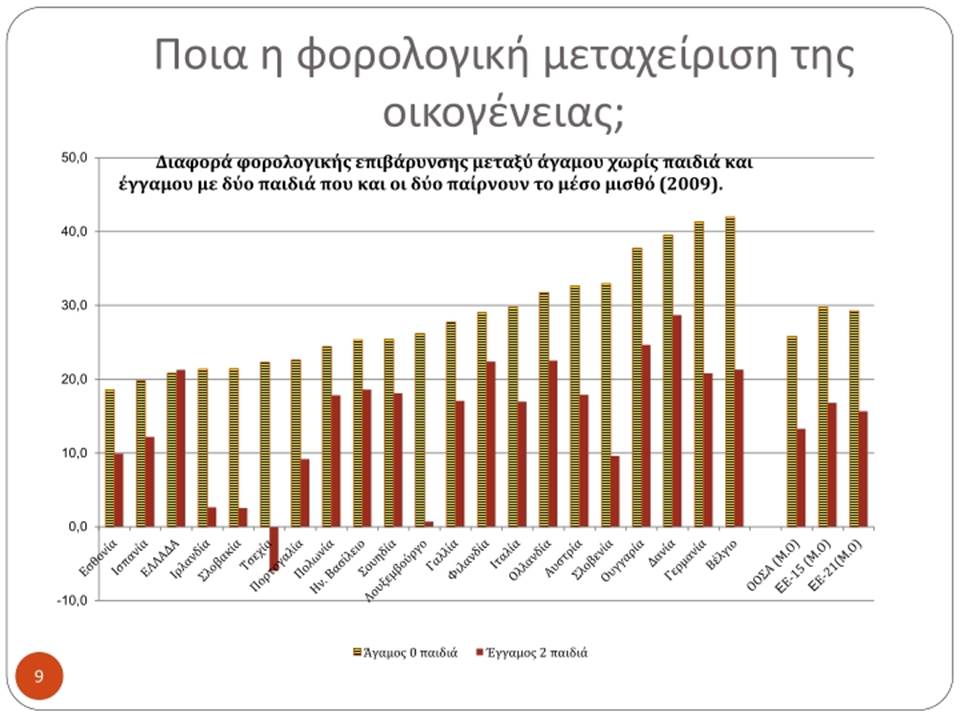

Συνοψίζοντας τη συζήτηση, η κα Α. Μπούμη τόνισε ότι το ΙΟΒΕ θεωρεί ότι η φορολογία εισοδήματος επιβαρύνει υπέρμετρα τη μισθωτή απασχόληση ενώ είναι υπερβολικά ελαστική προς τα εισοδήματα των πολύ μικρών επιχειρήσεων και των ελευθέρων επαγγελματιών, που συνήθως κατηγορούνται για συστηματική φοροδιαφυγή. Άρα, η αναμόρφωση του φορολογικού συστήματος θα πρέπει να επικεντρωθεί αφ’ ενός μεν στον περιορισμό της φοροδιαφυγής, αφ’ ετέρου δε στον ουσιαστικό περιορισμό της φοροαποφυγής, επανεξετάζοντας τα προνόμια που διάφορες επαγγελματικές, επιχειρηματικές, κοινωνικές ή και γεωγραφικές ομάδες έχουν κατά καιρούς εξασφαλίσει. Έτσι, το φορολογικό σύστημα θα αποκτήσει μια πιο ευρεία, συνεκτική και διαφανή φορολογική βάση, με δικαιότερη κατανομή του φορολογικού βάρους και, πιθανότατα, υψηλότερα φορολογικά έσοδα τα οποία στην παρούσα συγκυρία έχει μεγάλη ανάγκη το ελληνικό δημόσιο. Σημαντικό είναι, επίσης να αποφασίσουμε αν το συνολικό φορολογικό βάρος θα πρέπει να ανακατανεμηθεί μεταξύ εισοδήματος, κατανάλωσης και περιουσίας και προς ποία κατεύθυνση.

Ο Χάρης Κυριαζής σπούδασε Πολιτικός Μηχανικός στο ΕΜΠ και είναι κάτοχος ΜΒΑ από το INSEAD και Ph.D. από το Πανεπιστήμιο του Λονδίνου. Έχει εργαστεί ως διευθυντικό στέλεχος στη βιομηχανία (1982-1991), ως Γενικός Γραμματέας στο Υπουργείο Εθνικής Οικονομίας (1992-1993), και ως σύμβουλος σε θέματα φορολογίας και διοίκησης επιχειρήσεων. Η διαδρομή του στον συμβουλευτικό κλάδο ξεκίνησε από την Arthur Andersen (1994-2000, ως επικεφαλής του Φορολογικού Τμήματος) και συνεχίστηκε μέχρι πρόσφατα ως partner στην Pricewaterhouse Coopers, όπου διετέλεσε επικεφαλής του συμβουλευτικού τμήματος. Ο Χάρης Κυριαζής, τόσο από τη θέση του φορολογικού συμβούλου όσο και από την θέση του συμβούλου επιχειρήσεων, έχει συνεργαστεί με ευρύτατο φάσμα πελατών, συμπεριλαμβανομένων ελληνικών και ξένων βιομηχανικών και εμπορικών επιχειρήσεων, τραπεζών, μεγάλων ΔΕΚΟ και του ίδιου του Δημοσίου. Είναι σήμερα Αντιπρόεδρος του ΣΕΒ, με αντικείμενο τα φορολογικά, τα κοινωνικά και τα θέματα δημόσιας διοίκησης. Στο παρελθόν διετέλεσε Αντιπρόεδρος της Ελληνικής Εταιρείας Διοικήσεως Επιχειρήσεων (ΕΕΔΕ) και Πρόεδρος ΣΕΣΜΑ.

Γεννήθηκε στην Κω το 1947. Είναι Ομότιμος Καθηγητής στο Τμήμα Οικονομικών Επιστημών του Πανεπιστημίου Αθηνών και από το 2016 Τακτικό Μέλος της Ακαδημίας Αθηνών. Σπούδασε Διοίκηση Επιχειρήσεων στην Ανώτατη Σχολή Οικονομικών και Εμπορικών Επιστημών (ΑΣΟΕΕ) (1975) και είναι κάτοχος Master’s στα Οικονομικά από το Πανεπιστήμιο Lakehead του Καναδά (1977) και διδακτορικού (Phd) από το Πανεπιστήμιο Queen’s του Καναδά.

Έχει διατελέσει Υποδιοικητής και Διοικητής της Κτηματικής Τράπεζας (1995-1998), Πρόεδρος του Διοικητικού Συμβουλίου του Οργανισμού Τηλεπικοινωνιών Ελλάδος (Ο.Τ.Ε) (1998-2000), Πρόεδρος του Συμβουλίου Οικονομικών Εμπειρογνωμόνων στο Υπουργείο Οικονομίας και Οικονομικών (2000-2004) και Πρόεδρος του Διοικητικού Συμβουλίου της Εθνικής Τράπεζας της Ελλάδος και της Ελληνικής Ένωσης Τραπεζών (2009-2012).

Από τον Μάιο του 2014 είναι Πρόεδρος του Διοικητικού Συμβουλίου της Alpha Bank.

Ο Γιώργος Σταθάκης σπούδασε Οικονομικά στο Εθνικό Καποδιστριακό Πανεπιστήμιο και έκανε μεταπτυχιακές σπουδές στο Πανεπιστήμιο του Newcastle στην Μ. Βρετανία απ’ όπου έλαβε Διδακτορικό Τίτλο στην Οικονομία. Διετέλεσε επισκέπτης καθηγητής στο Τμήμα Ευρωπαϊκών Σπουδών του Αμερικανικού Πανεπιστημίου Harvard και του Κέντρου Βυζαντινών και Σύγχρονων Ελληνικών Σπουδών του Πανεπιστημίου City της Νέας Υόρκης.

Το ερευνητικό του έργο εστιάστηκε κυρίως στη οικονομική ιστορία και στη θεωρία της οικονομίας. Στο συγγραφικό του έργο περιλαμβάνονται μεταξύ άλλων τα βιβλία: Το Δόγμα Τρούμαν και το Σχέδιο Μάρσαλ. Η ιστορία της Αμερικανικής Βοήθειας στην Ελλάδα (Βιβλιόραμα, Αθήνα 2004), Ατελέσφορος Εκσυγχρονισμός. Κριτικά σημειώματα από την «Αυγή» και τον «Πολίτη» (Βιβλιόραμα, Αθήνα 2007). Βιβλία του έχουν επίσης εκδοθεί στα αγγλικά: Economic Development and Social Change: Historical Roots and Modern Perspectives (Routledge, Λονδίνο 2006) και The Reform of CAP and Rural Development in Southern Europe (Ashgate, Aldershot 2003). Από το 1988 είναι καθηγητής στο Πανεπιστήμιο Κρήτης όπου το διάστημα 2000-2004 ανέλαβε Πρόεδρος του τμήματος Οικονομικών Επιστημών ενώ από το 2011 έως το 2012 διετέλεσε Αντιπρύτανης.

Με την πολιτική ασχολήθηκε τόσο σε τοπικό όσο και σε εθνικό επίπεδο. Στις εθνικές εκλογές του 2012 εξελέγη για πρώτη φορά βουλευτής με τον ΣΥΡΙΖΑ και ορίστηκε Υπεύθυνος Τομέα Ανάπτυξης της Κοινοβουλευτικής Ομάδας του κόμματος. Στις εθνικές εκλογές του 2015, επανεξελέγη βουλευτής Χανίων και ανέλαβε το χαρτοφυλάκιο του Υπουργείου Οικονομίας, Υποδομών, Ναυτιλίας και Τουρισμού. Έπειτα από τις εκλογές του Σεπτεμβρίου του 2015 ορίστηκε Υπουργός Οικονομίας, Ανάπτυξης και Τουρισμού.

O Δημήτρης Σταματόπουλος είναι πτυχιούχος του Τμήματος Διοίκησης Επιχειρήσεων της Ανωτάτης Βιομηχανικής Σχολής Θεσσαλονίκης. Κατείχε τη θέση του Γενικού Διευθυντή Φορολογίας του Υπουργείου Οικονομικών μετά από μακρά σταδιοδρομία σε διάφορες ΔΟΥ, την ΦΑΒΕ και τη Διεύθυνση Βιβλίων και Στοιχείων του Υπουργείου. Συμμετέχει σε νομοπαρασκευαστικές επιτροπές και ομάδες εργασίας του Υπουργείου Οικονομικών.

")

")

Δικαιωμάτων")