Χαρδούβελης Γκίκας

Γλώσσα

Ελληνική

Ημερομηνία

23/05/2018

Διάρκεια

58:13

Εκδήλωση

Σεμινάρια Jean Monnet - Εαρινό Εξάμηνο 2017-2018 - 22η περίοδος “Με ποιο πρόγραμμα κοινωνικής και οικονομικής ανασυγκρότησης θα πορευτεί η χώρα;"

Χώρος

Οικονομικό Πανεπιστήμιο Αθηνών

Διοργάνωση

Τμήμα Οικονομικής Επιστήμης - Σχολή Οικονομικών Επιστημών - ΟΠΑ

Κατηγορία

Οικονομία

Ετικέτες

οικονομική κρίση, τράπεζες, ελληνικό τραπεζικό σύστημα, Ελλάδα, Ευρωσύστημα, δανεισμός, χρεωκοπία, PSI, ανακεφαλαιοποίηση, Ταμείο Χρηματοπιστωτικής Σταθερότητας

Η κρίση στην Ελλάδα πλησιάζει τη δεκαετία. Οι ανοδικοί ρυθμοί ανάπτυξης που ξεκίνησαν το 1993, τελείωσαν το 2007-2008 μαζί με τη διεθνή χρηματοπιστωτική κρίση. Τότε ξεκινάει και η ελληνική περιπέτεια. Οι μεγάλες - προ του 2010 - ανισορροπίες έφεραν και τη μεγάλη μετέπειτα πτώση έως το τέλος του 2013. Η συνολική πτώση στην οικονομική δραστηριότητα ξεπέρασε το 26% και η ανεργία εκτινάχτηκε στο 27,9% τον Ιούλιο του 2013. Το βάθος της πτώσης ανταγωνίζεται ένα ανάλογο βάθος στη διάρκεια της Μεγάλης Ύφεσης (Great Depression) των Η.Π.Α. στη δεκαετία του 1930, η οποία και έκτοτε χαρακτήρισε την οικονομική σκέψη για οκτώ δεκαετίες μέχρι σήμερα.

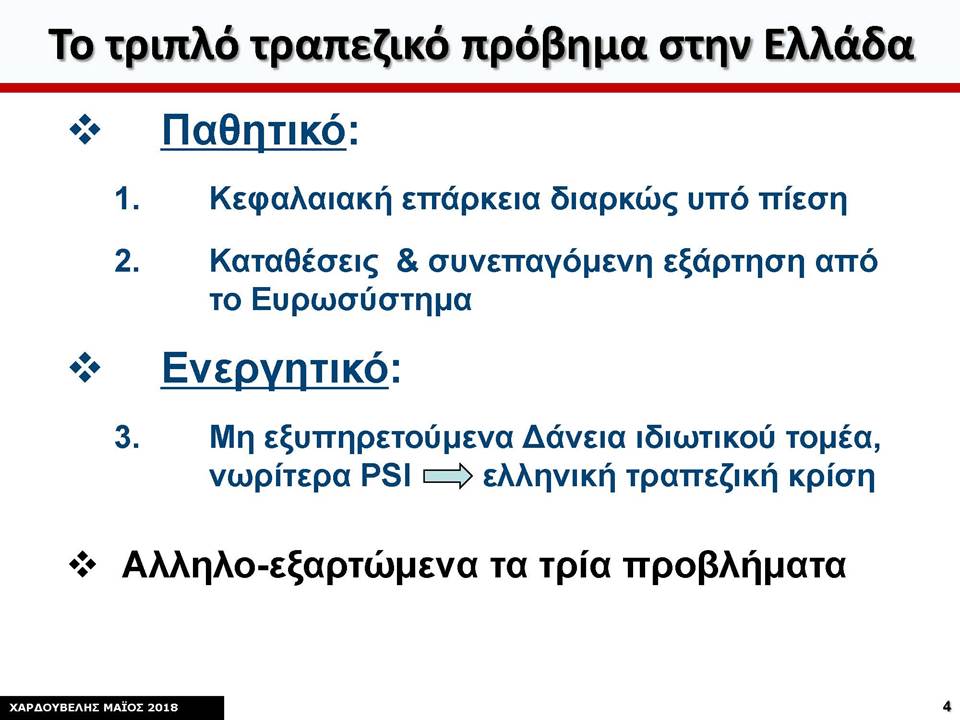

Οι ελληνικές τράπεζες άντεξαν τη διεθνή χρηματοοικονομική κρίση 2007-2009, αλλά η ελληνική δημοσιονομική και μετέπειτα πολιτική κρίση της περιόδου 2015-2017 τις χρεοκόπησε δύο φορές και τις έχει καταστήσει ευάλωτες και για μια ακόμα μελλοντική τρίτη χρεοκοπία. Από το 2010 οι τράπεζες άρχισαν να χάνουν καταθέσεις και όσο η ελληνική κρίση βάθαινε, τόσο η εκροή μεγάλωνε. Ως αποτέλεσμα, οι τράπεζες συνεχίζουν και σήμερα να εξαρτώνται από τον δανεισμό του Ευρωσυστήματος. Στην πλευρά του ενεργητικού τους, η διεθνής κρίση δυσκόλεψε και τη χορήγηση δανείων προς νοικοκυριά και επιχειρήσεις. Στο τέλος του 2009 το συνολικό ύψος των δανείων παρέμεινε στάσιμο, ενώ από το 2010 και μετά το ύψος των συνολικών δανείων μειώνεται επειδή ο νέος δανεισμός είναι μικρότερος από τα παλαιά δάνεια που λήγουν και αποπληρώνονται.

Τη μεγάλη διαφορά στη διάρθρωση και πορεία του ελληνικού τραπεζικού συστήματος την έκανε η διαδικασία κουρέματος του ελληνικού δημοσίου χρέους το 2012, γνωστή ως Private Sector Involvement ή PSI. Το PSI μείωσε κατά περίπου 78% την αξία των ομολόγων του ελληνικού Δημοσίου που κατείχαν οι τράπεζες, καθώς και τα δάνεια που είχαν χορηγήσει στον ευρύτερο δημόσιο τομέα και ουσιαστικά έφερε την πρώτη χρεοκοπία: Οι συνολικές απώλειές τους ανήλθαν στα 39 δισεκατομμύρια ευρώ, ένα μέγεθος που υπερέβη κατά πολύ το μετοχικό τους κεφάλαιο.

Το 2012 μετά το PSI η Τράπεζα της Ελλάδος σε συνεννόηση με τους δανειστές αποφάσισε τη διάσωση των τεσσάρων συστημικών τραπεζών, ενώ οι υπόλοιπες θα μπορούσαν να λειτουργούν μόνον εφόσον ανακεφαλαιοποιούντο με ιδιωτικούς πόρους. Η απόφαση αυτή είχε ως αποτέλεσμα την πολύ μεγάλη μετέπειτα συγκέντρωση του ελληνικού τραπεζικού συστήματος, αφού ελάχιστες τράπεζες κατάφεραν να βρουν τα απαιτούμενα κεφάλαια από την ελεύθερη αγορά. Έτσι, αφού πρώτα το ελληνικό κράτος με τη δική του χρεοκοπία προξένησε την ουσιαστική χρεοκοπία των τραπεζών, στη συνέχεια το ίδιο το κράτος με τους δανειστές και τις εποπτικές αρχές, ρευστοποίησε και μεταβίβασε πολλές από αυτές, ενώ αναχρηματοδότησε τις τέσσερεις συστημικές, τις οποίες και ουσιαστικά «κρατικοποίησε». Το κράτος έγινε, δηλαδή, κάτοχος της συντριπτικής πλειοψηφίας των μετοχών τους, σε μια αύξηση μετοχικού κεφαλαίου στην οποία συμμετείχε το ίδιο κατά κύριο λόγο. Οι πόροι για τη συμμετοχή του κράτους στην αύξηση κεφαλαίου προήλθαν από δάνειο αξίας 50 δις ευρώ, που ήταν μέρος του συνολικού πακέτου διάσωσης, σύμφωνα με το 2ο Πρόγραμμα Οικονομικής Προσαρμογής, που υπογράφτηκε μαζί με το PSI από την Κυβέρνηση Παπαδήμου. Τότε ιδρύθηκε και το Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ), το οποίο έγινε ο κάτοχος του ποσού των €50 δις και ανέλαβε τις λεπτομέρειες της ανακεφαλαιοποίησης. Η πρώτη αυτή ανακεφαλαιοποίηση έγινε ένα χρόνο μετά την υπογραφή των συμφωνιών, τον Μάρτιο του 2013.

Με τη σταθεροποίηση της οικονομίας το 2014, οι συστημικές τράπεζες μπήκαν σε στάδιο ανάκαμψης. Είχαν ήδη ανακεφαλαιοποιηθεί για δεύτερη φορά τον Απρίλιο του 2014 με αμιγώς ιδιωτικούς πόρους αξίας 8,2 δις ευρώ, οι καταθέσεις των πελατών τους είχαν αρχίσει σταδιακά να επανέρχονται στα υποκαταστήματα, η εξάρτησή τους από τον ακριβό δανεισμό του ELA (Emergency Liquidity Assistance του Ευρωσυστήματος) είχε ολοκληρωτικά μηδενιστεί τον Νοέμβριο, ενώ το ύψος των μη εξυπηρετούμενων δανείων προς τις τράπεζες είχε ξεκινήσει να μειώνεται στο τέταρτο τρίμηνο του έτους.

Μάλιστα τον Οκτώβριο του 2014, οι ελληνικές τράπεζες πέρασαν επιτυχώς την επιθεώρηση του Ενιαίου Μηχανισμού Εποπτείας (Single Supervisory Mechanism ή SSM) του Ευρωσυστήματος για την ποιότητα των περιουσιακών τους στοιχείων (Asset Quality Review), καθώς και τις ασκήσεις προσομοίωσης ακραίων καταστάσεων (Stress Tests). Οι Ευρωπαίοι επόπτες απεφάνθησαν ότι οι τέσσερεις ελληνικές συστημικές τράπεζες είχαν επαρκή κεφάλαια για να αντέξουν μια απρόσμενη πανευρωπαϊκή κρίση έως το τέλος του 2016.

Η πορεία ανάκαμψης του 2014 διεκόπη από τη μετέπειτα δεύτερη ελληνική κρίση του 2015. Δεν συνέβη μια πανευρωπαϊκή κρίση, όπως είχε υποτεθεί στις προηγούμενες ασκήσεις προσομοίωσης ακραίων καταστάσεων, που έκανε ο SSM. Συνέβη, όμως, μια αυτο-προκληθείσα αχρείαστη και αμιγώς ελληνική κρίση με ακραίο αποτέλεσμα. Ως γνωστόν, στο πρώτο εξάμηνο του 2015 η απογείωση της ελληνικής οικονομίας ματαιώθηκε. Η νέα ελληνική κυβέρνηση έδρασε στο εξωτερικό, στο πολιτικό επίπεδο της Ευρωζώνης, ως «ταύρος σε υαλοπωλείο» με αποτέλεσμα το κράτος να υποστεί αποστράγγιση από ρευστότητα, που τελικά οδήγησε και στους περιορισμούς στις κινήσεις κεφαλαίων.

Παράλληλα στο εσωτερικό, η νέα κυβέρνηση αντί να συνεχίσει την προηγούμενη νουνεχή πορεία ανάκαμψης που μας έβγαζε και από την επιτήρηση των δανειστών, είτε από άγνοια του εξωτερικού περιβάλλοντος, είτε από ιδεοληψία, είτε από έλλειψη εμπειρίας διακυβέρνησης ή έλλειψη οργάνωσης ή επιθυμίας για σκληρή δουλειά, προτίμησε την αδράνεια και φάνηκε ότι ψάχνονταν να δει τι θα κάνει. Έτσι, σύρθηκε στην πεπατημένη επανάληψη των ίδιων λαϊκίστικων προεκλογικών σλόγκαν και προσπάθησε αφελώς να επαναφέρει το ρολόι της διαπραγμάτευσης με τους δανειστές πίσω στο 2010, επιδιώκοντας, μεταξύ άλλων, ακόμα και τη μείωση του ύψους του ονομαστικού χρέους του Δημοσίου έναντι των επίσημων ευρωπαϊκών κυβερνήσεων, λές και οι υπόλοιποι υπουργοί οικονομικών ή αρχηγοί κρατών δεν λογοδοτούσαν στα δικά τους Κοινοβούλια! Η Ελλάδα απομονώθηκε πλήρως στα πλαίσια της Ευρωζώνης.

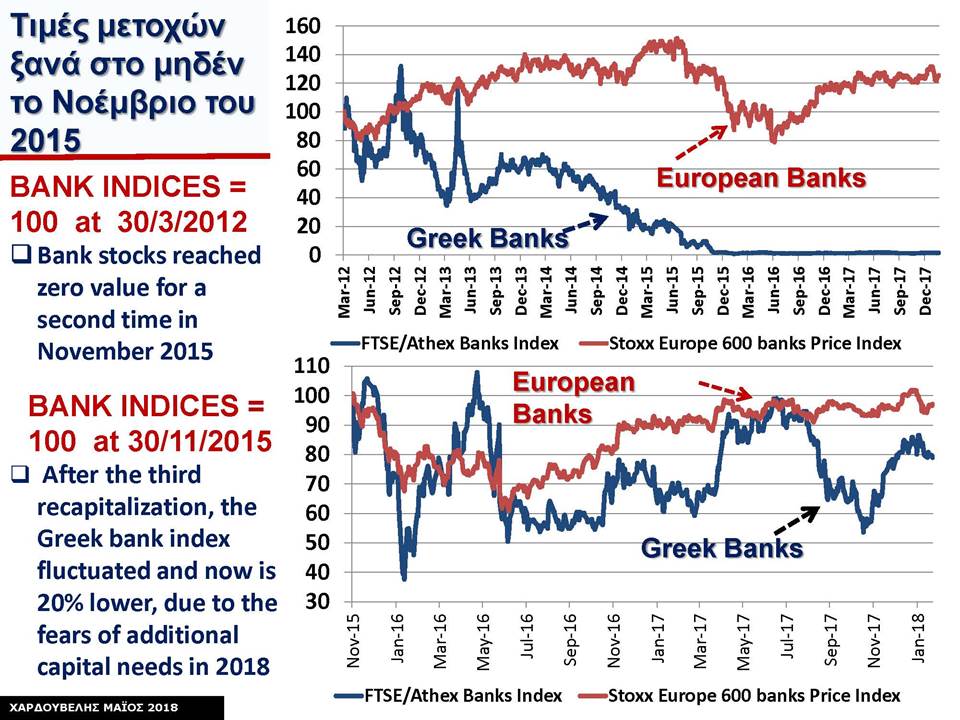

Ένα από τα πολλά αρνητικά αποτελέσματα της περιόδου εκείνης ήταν να δημιουργηθεί πανικός στους Έλληνες καταθέτες και στους μετόχους των τραπεζών, ενώ τα προβληματικά δάνεια ξεκίνησαν πάλι να αυξάνονται. Έτσι, οι τράπεζες υπέστησαν τριπλό χτύπημα: Το πρώτο χτύπημα ήταν στο ενεργητικό τους, μέσω της μείωσης της αξίας των προηγούμενων δανείων προς τις επιχειρήσεις και τα νοικοκυριά. Το δεύτερο χτύπημα ήταν στο παθητικό τους, μέσω ενός νέου κύματος απόσυρσης καταθέσεων, αλλά και άρνησης των διεθνών τραπεζικών κεφαλαίων να τις χρηματοδοτήσουν έστω βραχυπρόθεσμα στη διατραπεζική αγορά. Το τρίτο χτύπημα ήταν στην αξία της μετοχής τους. Η μετοχική τους αξία μηδενίστηκε για δεύτερη φορά, οδηγώντας στη δεύτερη χρεοκοπία.

Το χτύπημα στη χρηματιστηριακή αξία των ελληνικών τραπεζών μεταφράστηκε και σε άμεσο χτύπημα του ίδιου του κράτους και του μελλοντικού δημόσιου χρέους. Το ελληνικό Δημόσιο έχασε τα κεφάλαια που νωρίτερα τοποθέτησε στις τράπεζες (περίπου 39 δις ευρώ), ή έστω έχασε την αγοραία αξία των περίπου 25 δις ευρώ που κατείχε το καλοκαίρι του 2014. Αυτή η απώλεια δεν ήταν άμεσα αντιληπτή στον πολίτη ούτε προβλήθηκε ιδιαίτερα από τα ΜΜΕ, αφού το κόστος της θα το υποστούν οι φορολογούμενοι του μέλλοντος που θα κληθούν να αποπληρώσουν ένα υψηλότερο χρέος και όχι οι σημερινοί ψηφοφόροι.

Με την ανατροπή του 2015 στην οικονομία, ο ευρωπαϊκός Ενιαίος Μηχανισμός Εποπτείας (SSM) αποφάσισε πριν το καλοκαίρι του 2015 νέα επιθεώρηση των τραπεζών, ειδικά και μόνον για την Ελλάδα. Έτσι, ένα χρόνο μετά την πανευρωπαϊκή επιθεώρηση του 2014 και τις τότε μηδενικές ανάγκες νέων κεφαλαίων για τις ελληνικές τράπεζες, ο SSM απεφάνθη τον Οκτώβριο του 2015 ότι οι νέες συνθήκες στη χώρα επιδείνωσαν το περιβάλλον και τη λειτουργία των τραπεζών και πλέον υπήρχε ανάγκη νέων κεφαλαίων της τάξης των 14,4 δις ευρώ!

Ακολούθησε τρίτη ανακεφαλαιοποίηση το Νοέμβριο του 2015. Τότε πολλά επενδυτικά ταμεία του εξωτερικού που είχαν προηγουμένως συμμετάσχει στην ανακεφαλαιοποίηση του Μαρτίου του 2014 και έχασαν σχεδόν ολοσχερώς την επένδυσή τους, αποφάσισαν να συμμετάσχουν με την ελπίδα αυτή τη φορά να καλύψουν τουλάχιστον μέρος της προηγούμενης ζημίας. Το κράτος και συγκεκριμένα το Ταμείο Χρηματοπιστωτικής Σταθερότητας, τοποθέτησε μόνον 5,4 δις από τα απαιτούμενα 14,4 δις ευρώ (και μάλιστα μόνον στην Εθνική Τράπεζα και στην Τράπεζα Πειραιώς) και έτσι η παρουσία του στη μετοχική σύνθεση των τραπεζών περιορίστηκε.

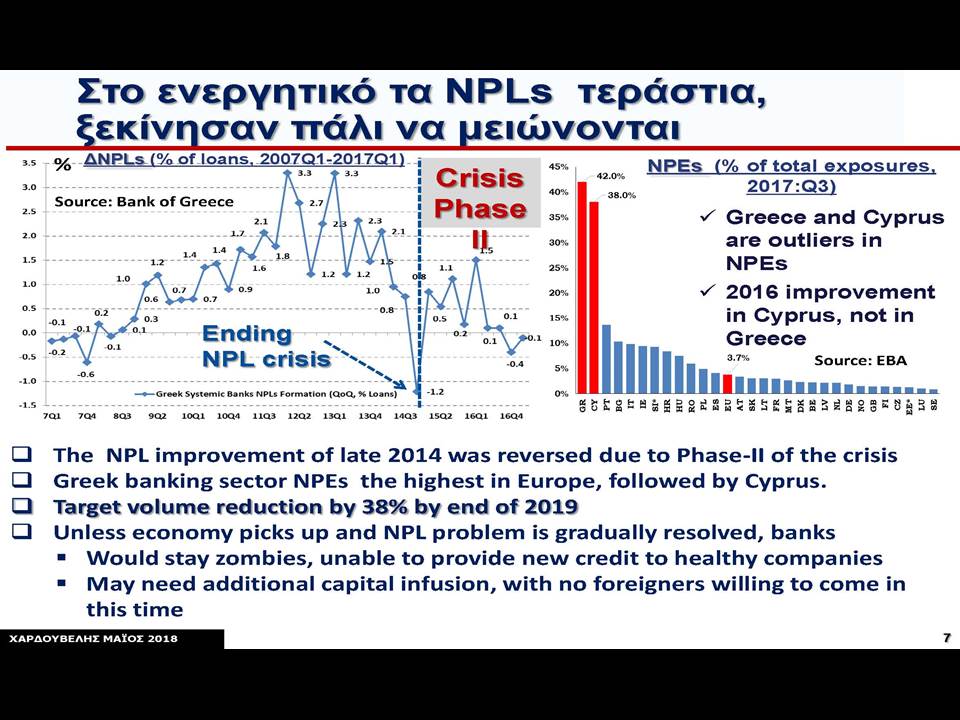

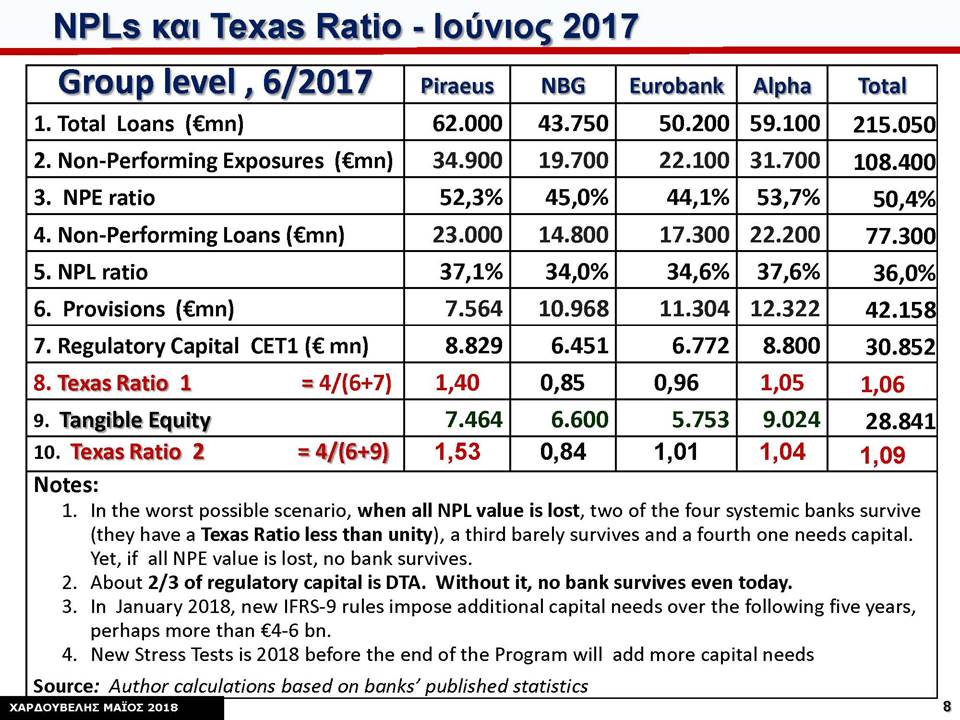

Σήμερα οι τράπεζες έχουν τα απαιτούμενα κεφάλαια ώστε να αντέξουν μια διαρκή στασιμότητα έως το τέλος του 2022 αφού πρόσφατα πέρασαν και από τα νέα stress tests του 2018. Οι καταθέσεις των πελατών τους, όμως, παραμένουν σε χαμηλά επίπεδα και τα μη-εξυπηρετούμενα ανοίγματα (Non-Performing Exposures) προς τους οφειλέτες τους, που ανέρχονται σχεδόν στο ήμισυ του συνόλου των δανείων. Οι τράπεζες παραμένουν εξαρτημένες από την αναμενόμενη ανάπτυξη της χώρας, καθώς και τη διάθεση και ικανότητα των κυβερνώντων να επιλύσουν προβλήματα που χρονίζουν και καθυστερούν την απομείωση των μη-εξυπηρετούμενων δανείων, όπως ο εξωδικαστικός συμβιβασμός μεταξύ δανειστών και οφειλετών, μια κοινή βάση δεδομένων για τις συνολικές οφειλές των πολιτών προς τις τράπεζες, την εφορία και τα ταμεία, ή η απαλλαγή των στελεχών των τραπεζών από το φόβο του εισαγγελέα για επιχειρηματικές και μόνον αποφάσεις τους όσον αφορά στις ρυθμίσεις ή τη διαγραφή χρεών προς τις τράπεζες.

Δεν είναι εύκολη η πρόβλεψη για το που θα βρίσκονται οι τράπεζες πέντε χρόνια από σήμερα. Τα προβλήματά τους εξακολουθούν να είναι μεγάλα. Η Τράπεζα της Ελλάδος και ο Ενιαίος Εποπτικός Μηχανισμός των τραπεζών στην Ευρωζώνη έχουν θέσει σκληρούς στόχους στις τράπεζες για δραστική μείωση των μη-εξυπηρετούμενων δανείων έως το τέλος του 2019. Πιο μακροπρόθεσμα, οι προκλήσεις που θα αντιμετωπίσουν οι τράπεζες ίσως προέλθουν από νέους παίκτες στην αγορά και τον ανταγωνισμό που θα φέρουν. Οι νέες τράπεζες δεν θα είναι επιφορτισμένες με την κληρονομιά του παρελθόντος της κρίσης. Ανταγωνισμός ίσως έρθει και από το χώρο των νέων τεχνολογιών, αλλά αυτή είναι μια παράμετρος που επηρεάζει όλες τις τράπεζες διεθνώς, και όχι μόνο τις ελληνικές.

Γενικότερα, στον χρηματοοικονομικό χώρο, οι μεγάλες αλλαγές θα έρθουν αν τελικά επιλυθεί το ασφαλιστικό με το σωστό τρόπο και έτσι δημιουργεί ο οικειοθελής τρίτος πυλώνας αποταμίευσης αφορολόγητων εισοδημάτων με σκοπό τη σύνταξη.

Ο Γκίκας Χαρδούβελης είναι Καθηγητής στο Τμήμα Χρηματοοικονομικής και Τραπεζικής Διοικητικής του Πανεπιστημίου Πειραιώς. Ερευνητικός Εταίρος στο Centre for Economic Policy Research - CEPR του Λονδίνου, μέλος του Ακαδημαϊκού Συμβουλίου του Cyprus International Institute of Management, Πρόεδρος του Ταμείου Υποτροφιών του ελληνικού Ιδρύματος Harvard και Έφορος του Κολεγίου Ανατόλια στη Θεσσαλονίκη. Υπηρέτησε ως Υπουργός Οικονομικών της Ελλάδος το επτάμηνο Ιούνιος 2014 - Ιανουάριος 2015. Χρημάτισε Διευθυντής του Οικονομικού Γραφείου του Πρωθυπουργού Λ. Παπαδήμου, ενώ τo 2000-2004 διετέλεσε Διευθυντής του Οικονομικού Γραφείου του Πρωθυπουργού Κ. Σημίτη. Είναι κάτοχος Ph.D. στα Οικονομικά από το Πανεπιστήμιο Berkeley της Καλιφόρνιας (1983) και MSc., καθώς και Bachelor of Arts στα Εφηρμοσμένα Μαθηματικά από το Harvard (1978). Έχει διατελέσει Επίκουρος Καθηγητής στο Barnard College, Columbia University (1983-1989), Αναπληρωτής και στη συνέχεια Τακτικός Καθηγητής στο Πανεπιστήμιο Rutgers (1989-1993). Έχει υπάρξει Πρόεδρος και μέλος του Επιστημονικού Συμβουλίου της Ένωσης Ελληνικών Τραπεζών, καθώς και μέλος του Διοικητικού Συμβουλίου του ΙΟΒΕ (2012-2014).

Από το 2005 έως τον Νοέμβριο του 2011 διετέλεσε Οικονομικός Σύμβουλος και Επικεφαλής Έρευνας του Ομίλου EUROBANK EFG. Έχει εκτεταμένη εμπειρία σε κεντρικές τράπεζες και τον ιδιωτικό τραπεζικό τομέα: Υπήρξε Οικονομικός Σύμβουλος του Ομίλου στην Εθνική Τράπεζα της Ελλάδος (1996-2000), Οικονομικός Σύμβουλος στην Τράπεζα της Ελλάδος (1994-1995), όπου υπήρξε Αναπληρωτής του Διοικητή στην Ευρωπαϊκή Κεντρική Τράπεζα και Σύμβουλος Ερευνών στην Ομοσπονδιακή Τράπεζα της Νέας Υόρκης (1987-1993).

Το επιστημονικό του έργο έχει δημοσιευτεί σε διεθνή περιοδικά κύρους, συμπεριλαμβανομένων των American Economic Review, Journal of Finance,The Review of Financial Studies, The Quarterly Journal of Economics, The Journal of Monetary Economics, The Review of Economics and Statistics, κ.ά Στο παρελθόν (1989-1995), οι βιβλιογραφικές αναφορές στο επιστημονικό του έργο τον ανέδειξαν στους 50 κορυφαίους στον κόσμο στον ευρύτερο τομέα της εφαρμοσμένης οικονομετρίας (βλ. Badi H. Baldagi, “Applied Econometrics Rankings: 1989-1995” Journal of Applied Econometrics, 1999, 14:423-441). Επίσης, οι εργασίες του στο θέμα των υποχρεωτικών καταβολών ασφάλειας (margin requirements) συνέδραμαν ουσιαστικά στην αλλαγή του θεσμικού πλαισίου που διέπει τις αγορές συμβολαίων μελλοντικής εκπλήρωσης σε δείκτες μετοχών στις Η.Π.Α..